Le TAEG est désormais systématiquement mentionné lors d’une demande de simulation de crédit hypothécaire à destination immobilière. De quoi s’agit-il ? Quelle différence y a-t-il entre ce TAEG et le taux débiteur fixé pour telle ou telle formule de crédit ?

Le taux annuel effectif global (TAEG), qu’est-ce que c’est ?

TAEG et taux débiteur : quelle différence y a-t-il ?

Le TAEG ou taux annuel effectif global est un indicateur qui permet à l’emprunteur d’avoir une idée précise de ce que va lui coûter au total l’emprunt qu’il sollicite et donc de comparer les offres de différents prêteurs.

Pour cela, le TAEG tient compte :

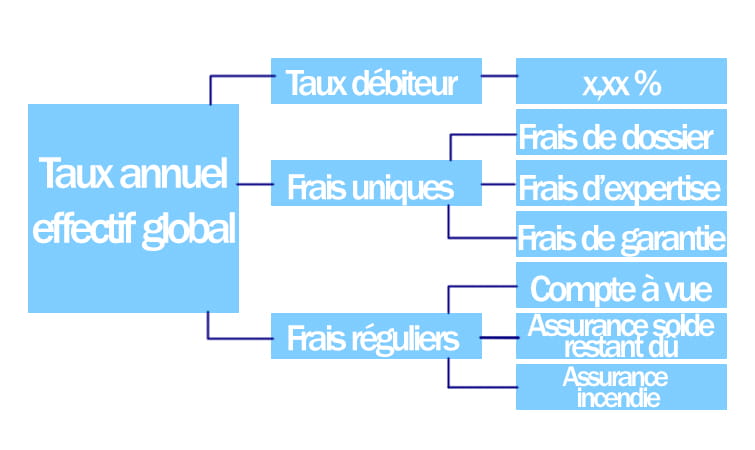

du taux débiteur proposé pour la formule de crédit choisie

de tous les frais uniques liés au crédit : frais de dossier, d’expertise et/ou de garantie

de tous les frais liés aux produits souscrits en vue d’obtenir un taux préférentiel : assurance solde restant dû, assurance incendie, compte à vue.

Il regroupe donc tous les frais, y compris les intérêts, à payer en plus du capital emprunté. Il est calculé de la même façon par tous les prêteurs, afin de permettre la comparaison.

TAEG et taux débiteur, quelle différence y a-t-il ?

Le taux débiteur est le taux fixé par le prêteur pour chaque formule de crédit proposée. Ce taux ne sert qu’à calculer la mensualitépour remboursement de l’emprunt sur la durée choisie. Il représente uniquement le coût du crédit, capital + intérêts, sans plus.

Le TAEG est un taux global qui reprend tous les frais directement liés à la souscription d’un crédit. Il englobe donc le taux débiteur augmenté de tous ces frais.

Petit exemple pour y voir plus clair

Pour un crédit formule fixe de 140.000 euros, remboursable en 20 ans par mensualités constantes, proposé à un taux débiteur de 2,80% par an (soit 0,230% par mois), le taux annuel effectif global (TAEG) est de 3,76%.

Le taux débiteur de 2,80% permet de calculer la mensualité, composée d’une part de capital et d’autre part des intérêts, soit 759,72 euros.

Le TAEG représente le coût total du crédit sur une base annuelleet tient compte de tous les coûts liés au crédit hypothécaire en question.

Dans cet exemple, son calcul est basé sur les hypothèses et montants suivants (d’application le 31 mars 2017) :

le montant total des intérêts payés

les frais de dossier de 500 euros

les frais de notaire (autres qu’honoraires) évalués à 3.491,50 euros pour l’établissement d’une inscription hypothécaire à 100%

le total des primes d’assurance solde restant dû, la prime annuelle basée sur le tarif Experience s’élevant à 243,04 euros pour 2 emprunteurs, tous les deux âgés de 32 ans, non-fumeurs, en bonne santé, chacun assurant la moitié du capital emprunté

le total des primes d’assurance incendie en tant que propriétaire pendant la durée du crédit. La prime annuelle est estimée à 330 euros pour une maison standard de 8 pièces.

Le coût total de ce crédit est de 56.083,82 euros (intérêts débiteurs, frais et assurances). Le total à payer, y compris le capital, s’élève à 196.083,82 euros.

Ce qu’il faut retenir du taux annuel effectif global et taux débiteur

Le taux débiteur d’un crédit est toujours inférieur à son TAEG puisqu’il ne concerne que le coût du crédit lui-même, hors frais annexes. Les différents éléments repris dans le TAEG

Le TAEG est un indicateur qui représente la totalité du coût d’un crédit, capital, intérêts et tous frais annexes inclus.

Le TAEG est calculé de la même façon par tous les prêteurs pour permettre au consommateur de comparer de façon objective les offresde différents prêteurs.

Le taux débiteur est important, c’est le coût le plus important du crédit, mais il n’est pas suffisant pour comparer les propositions de crédit dans leur ensemble, car il peut aussi y avoir des différences au niveau des autres frais liés à la souscription du crédit. Il est important de bien comprendre ce que couvrent les frais de chaque proposition afin de comparer des choses comparables.

L’objectif premier du TAEG est de mieux informer les consommateurs et de leur permettre de comparer plus facilement différentes offres de crédits hypothécaires avant de faire leur choix. C’est l’une des mesures prises par la directive européenne Mortgage Credit Directive (MCD) en vue d’une meilleure information et protection des consommateurs.

Vous envisagez l’achat d’un bien immobilier ?

Faites une simulation pour avoir une idée de votre mensualité et voir la différence entre taux débiteur et TAEG.

Vos préférences actuelles en matière de cookies vous empêchent d’accéder à ce contenu. Vous pouvez les adapter ici.

Vous envisagez d'acheter une maison ou un appartement en Région flamande pour la/le rénover en profondeur ou de la/le démolir et de la/le reconstruire pour la/le rendre plus respectueux de l’environnement ? Vous pouvez alors bénéficier d'un prêt à la rénovation sans intérêt en Flandre. Ce nouveau régime vous permet d'emprunter jusqu'à 60.000 euros et bénéficier d’une bonification d’intérêts pour votre projet de rénovation. Découvrez les conditions à remplir pour bénéficier de ce prêt, les montants dont vous pouvez bénéficier de la part du gouvernement flamand, et comment demander ce prêt rénovation via AXA Banque.

Que devez-vous, en tant qu'heureux propriétaire d'une habitation neuve, remettre au notaire pour la passation de l'acte de vente ? Nous vous énumérons les documents que vous devez absolument avoir en votre possession. Et ne vous y trompez pas : sans ces documents, la vente ne sera pas scellée.

Vous envisagez d'acheter une habitation ou de vendre une maison située en Flandre ? Sachez alors que le propriétaire doit pouvoir présenter un certificat d'inventaire d'amiante (ou ‘certificat amiante’) lors de la vente si le bâtiment date d'avant 2001. Comment procéder pour obtenir ce certificat amiante ? Combien coûte-t-il ? Et faut-il désamianter le bâtiment avant la vente ? Vous trouverez les réponses à toutes ces questions dans ce blog.

Lorsque vous contractez un crédit hypothécaire pour la construction, l'achat et/ou la rénovation d'un logement et remplissez certaines conditions d'admission, vous pouvez introduire une demande d'assurance logement garanti auprès de l'Autorité flamande. Cette assurance est entièrement gratuite et vous aidera à poursuivre le remboursement de votre crédit en cas de chômage ou incapacité de travail survenant subitement.

« Tout augmente ! » Cette maxime n’a jamais été plus vraie que ces dernières années. L’inflation touche tous les secteurs, dont l’énergie, nécessaire pour nous chauffer, pour notre mobilité. Pour bien vivre en somme. Chacun cherche donc des conseils pour rendre sa maison saine et la moins énergivore possible. Les panneaux solaires, parmi d’autres solutions en vogue abordés dans d’autres articles, reviennent à l’avant-plan. Tour du propriétaire, avec un Belge futé comme guide.