Vous épargnez pour votre pension ? Excellente décision pour bénéficier d’un avantage fiscal aujourd’hui et d’un revenu supplémentaire demain. Après analyse de ses chiffres 2021, AXA Banque constate toutefois que certains clients ont tendance à la procrastination lorsqu’il s’agit d’effectuer leurs versements annuels. Retenez ceci : démarrez votre épargne-pension dès janvier via des versements mensuels pour un meilleur rendement potentiel !

Décembre : le mois préféré de nos clients pour leur épargne-pension

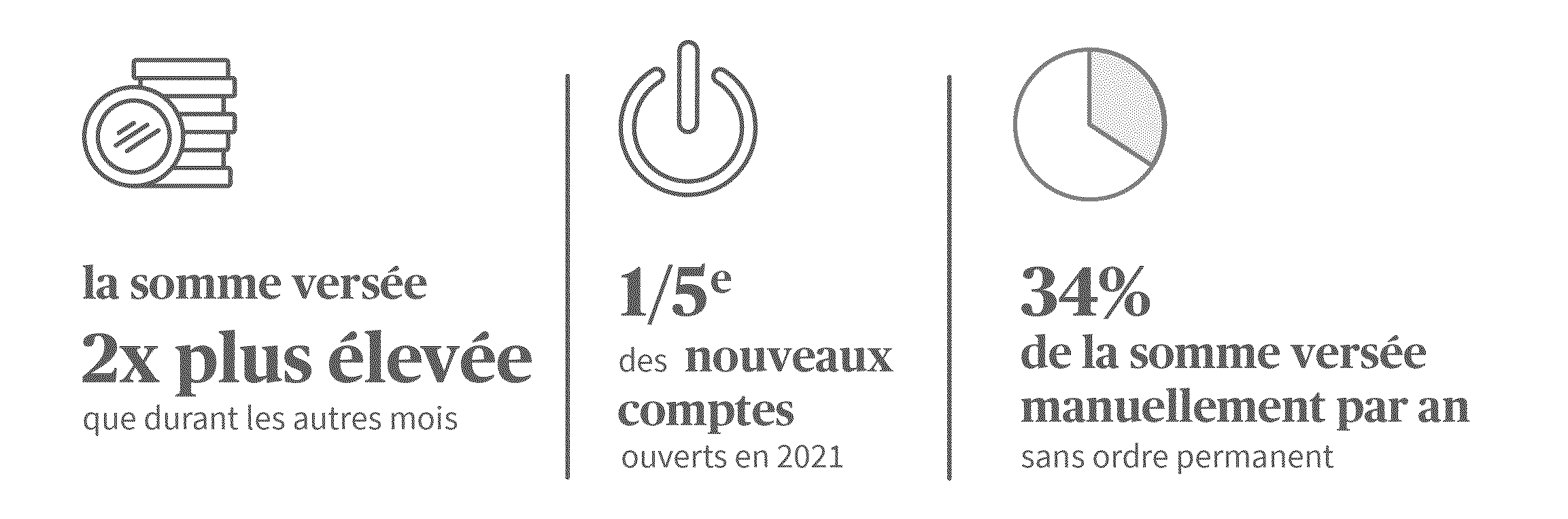

Une étude réalisée par L'Echo révélait que les versements effectués en décembre dans un fonds d’épargne-pension produisaient de moins bons résultats. Il ressort pourtant des données 2021 d’AXA Banque que le dernier mois de l’année reste extrêmement populaire auprès de ses clients épargne-pension.

Décembre : le mois où l’épargne est la plus forte, surtout pour les épargnants qui n’ont pas d’ordre permanent.

Décembre : le mois par excellence que choisissent nos clients pour ouvrir un nouveau compte épargne-pension. Janvier et février arrivent ensuite.

Décembre est aussi le mois au cours duquel nos agents bancaires invitent leurs clients à compléter le montant de leur épargne-pension afin de bénéficier de l'avantagefiscal maximal.

Démarrez votre épargne-pension dès janvier via des versements mensuels pour un meilleur rendement potentiel !

Bref, de nombreux clients épargne-pension sont sujets à la procrastination.

Pour rappel, le plafond fiscal s’élève cette année à 990 ou 1.270 euros. Ces montants vous permettent de profiter d’un avantage fiscal équivalent sous forme de réduction d’impôt de respectivement 30% et 25% (297 ou 317,5 euros). Il s’agit des montants applicables pour les revenus 2021 (exercice 2022).

Attention : le traitement fiscal dépend de la situation individuelle de chacun et peut évoluer dans le futur.

Celui qui verse la plus grosse partie de son épargne en décembre, doit savoir que les marchés boursiers peuvent connaître un pic juste à ce moment-là.

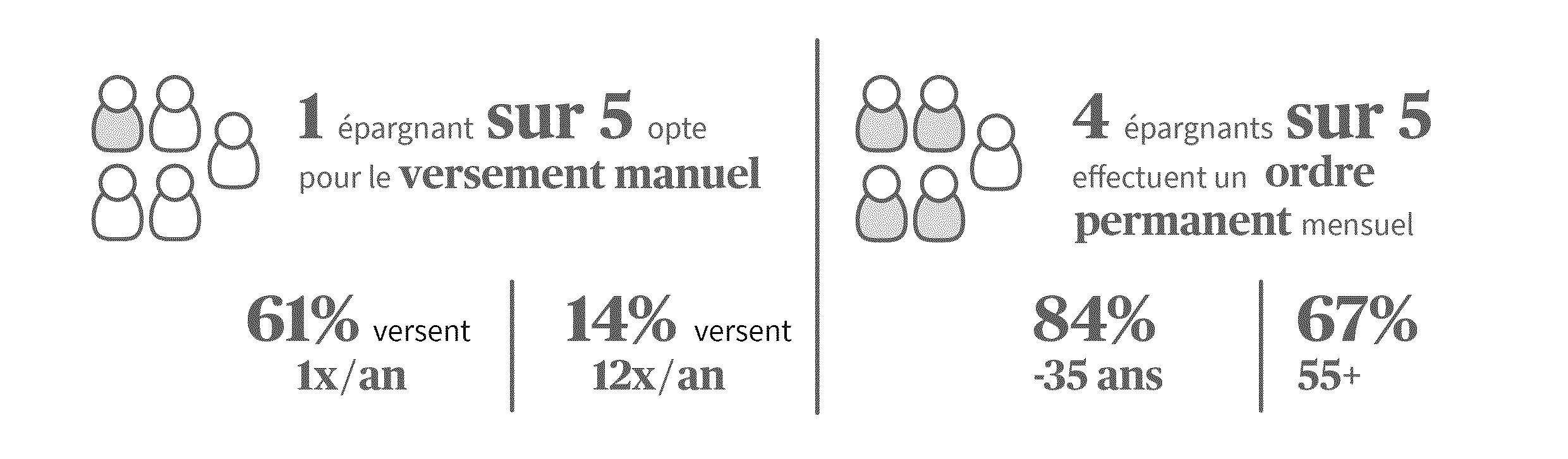

Épargne-pension : vous préférez un versement mensuel, annuel ou autre ?

La plupart de nos clients privilégient l’ordre permanent. Plus ils sont âgés, moins ils sont friands de l’ordre permanent.

Démarrez votre épargne-pension dès janvier, via un ordre permanent mensuel

En versant une petite somme chaque mois, vous répartissez le risque sur les différents mois de l'année.

Si vous commencez en janvier, votre argent peut immédiatement commencer à générer un rendement potentiel. Vous pourriez ainsi profiter pleinement de la force des intérêts composés.

Facilitez-vous la vie en programmant un ordre permanent mensuel via mobile banking ou homebanking, histoire de ne pas oublier votre épargne-pension et de maximiservotre avantage fiscal.

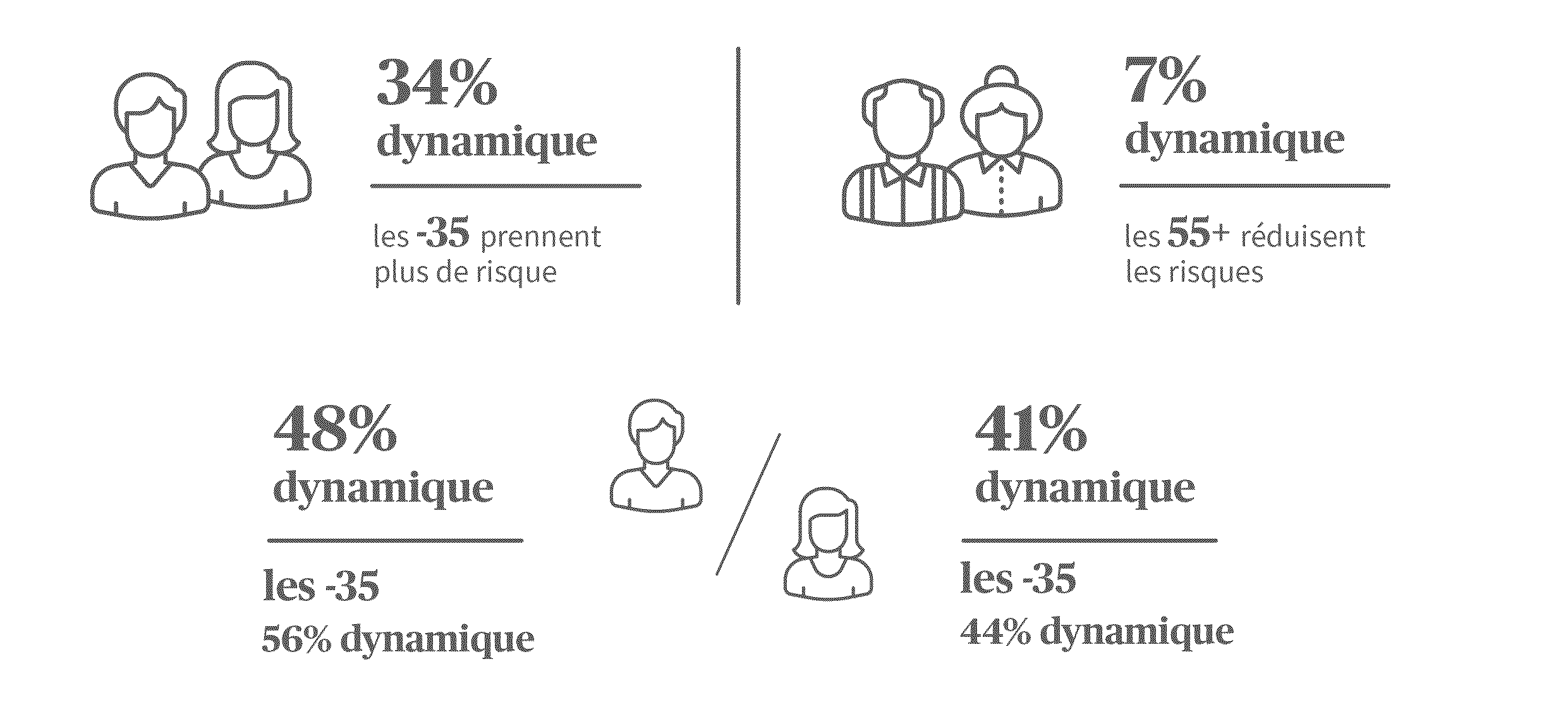

Plus vous êtes jeune, plus dynamique peut être votre façon d’investir

Les clients plus jeunes, mais aussi les hommes davantage que les femmes, optent souvent pour des fonds plus dynamiques.

La raison ? L’horizon de placement. Un jeune épargnant tentera d’obtenir plus de rendement via un fonds plus dynamique, selon son profil de risque.

Un épargnant plus âgé privilégiera un fonds d’épargne-pension moins risqué pour compléter sa pension légale, selon son profil de risque. Son horizon de placement est plus court.

Autre observation frappante : les hommes sont plus enclins à choisir des fonds plus risqués. Et l'âge n’a ici aucune importance : les femmes plus jeunes privilégient, elles aussi, des fonds moins risqués.

Ce choix peut avoir un sérieux impact sur le capital retraite que ces femmes se constituent. Plus le risque est faible, plus les chances d'obtenir un rendement potentiellement élevé sont faibles, ce qui se traduit par un capital plus limité à l'âge de la retraite. Et ce, alors que les femmes bénéficient généralement d’une pension légale moins élevée tout en ayant une espérance de vie plus longue.

Rappelons-le : oui, investir comporte des risques et entraîne des frais. Prenez le temps de lire les informations et l’aperçu des principaux risques et de la fiscalité dans les documents d'informations clés pour l'investisseur (KIID) et prospectus de nos fonds. Au besoin, votre agent bancaire se fera un plaisir de vous aider et de vous expliquer toutes les subtilités lors d'un entretien personnel.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?