Avant, les comptes d’épargne rapportaient un peu. Avant, on épargnait régulièrement. Et si l’on gardait cette bonne méthode pour investir, puisque les comptes d’épargne ne rapportent plus ? En tenant compte des risques potentiels, bien sûr, mais limités grâce aux investissements réguliers, possibles à partir de petits montants. Analyse.

Pour vos investissements, prenez votre temps

Répartissez des petits versements dans le temps pour limiter les pertes subies dans des moments moins favorables.

Vous connaissez bien sûr l’expression « les petits ruisseaux font les grandes rivières ». On pourrait l’appliquer dans le domaine des investissements.

En effet, selon vos projets, vous pouvez faire fructifier votre argent dans le temps, en étalant vos investissements sur des périodes plus ou moins longues en fonction de vos besoins et à l’aide de petits montants. En effet, vous pouvez déjà investir à partir de 25 euros par mois (voir à la fin de cet article).

Même si vous suivez l’actualité financière au quotidien, vous ne pouvez pas deviner avec exactitude quand le moment est opportun pour entrer en Bourse ou en sortir. Tant de facteurs peuvent en effet influencer la valeur des actifs de jour en jour.

Le temps, c’est de l’argent

Première astuce : investir régulièrement. Concentrez-vous sur ce que les spécialistes appellent le « time in the market » (soit, le temps resté investi sur le marché) plutôt que sur le « markettiming » (soit, essayer de deviner quand entrer et sortir du marché). La durée est en effet un élément clé pour l’investisseur.

« Plus longtemps vous restez investi, plus vous réduisez théoriquement la probabilité d’obtenir un rendement négatif. »

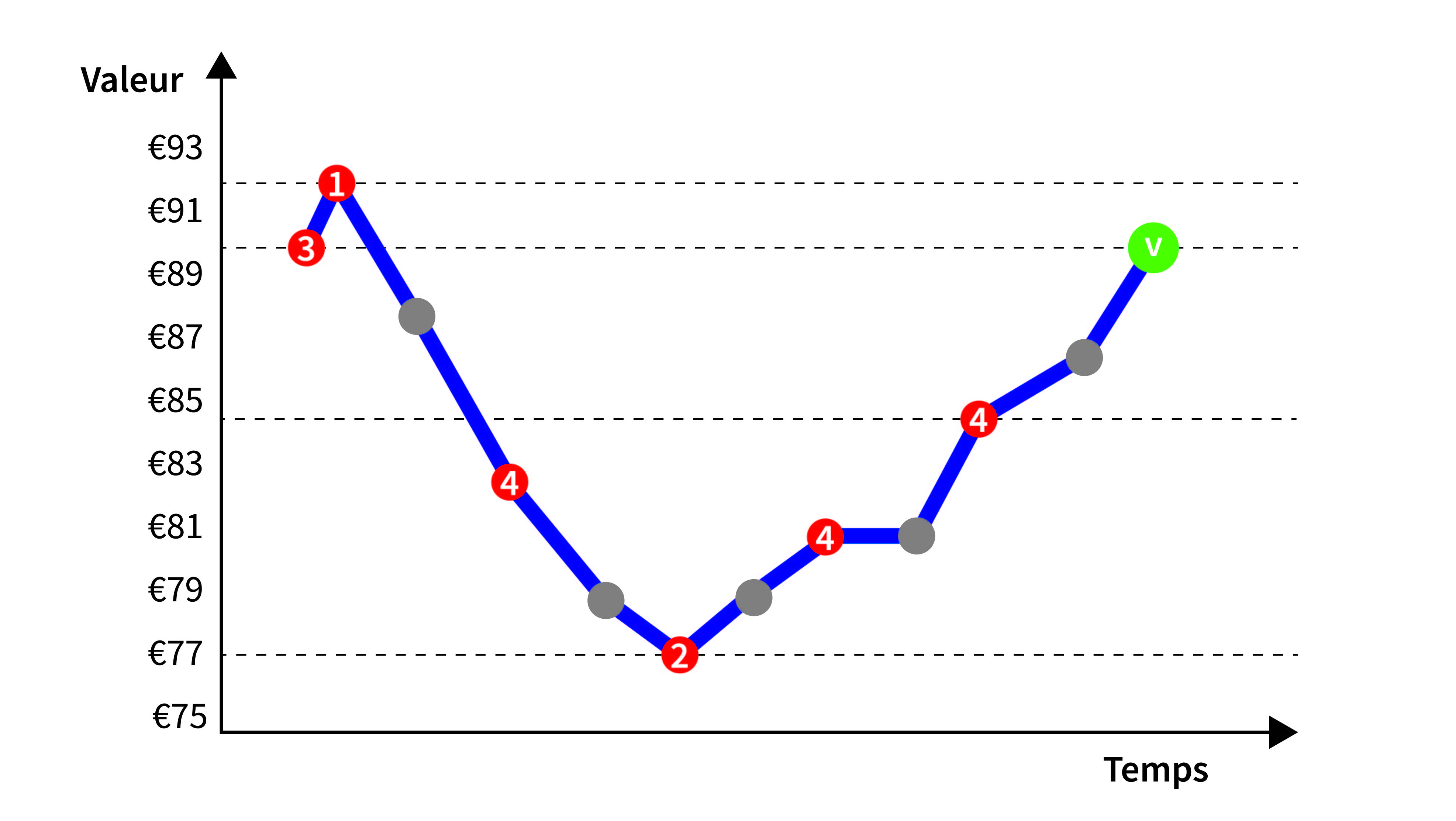

Comparons trois moments à investissement unique à des investissements réguliers

Voici un exemple fictif et théorique qui compare quatre moments pour investir.

D’une part au cours le plus haut (1), au cours le plus bas (2), en début d’année (3) et d’autre part de façon régulière (4).

Le cours V (boule verte) indique dans ce graphique le moment de la vente.

Si vous vendez au moment V, selon le moment de l’achat :

(1) le rendement sera négatif

(2) le rendement sera très élevé

(3) le rendement sera nul

(4) le rendement sera positif

Quand vous étalez des petits versements dans le temps (4), vous limitez les pertes subies dans des moments moins favorables.

Évidemment, quand la Bourse remonte, votre gain augmente moins vite. En gros, vous achetez plus de parts d’un fonds lorsque les prix sont bas, et moins lorsqu'ils sont plus élevés.

Au final, vous investissez au prix moyen et lissez vos rendements avec le temps.

L’horizon et la diversification

Seconde astuce : ne pas mettre tous vos œufs dans le même panier. En effet, investir dans des fondsdiversifiés vous fera courir moins de risque que si vous possédez un portefeuille concentré sur un nombre limité de classes d’actifs (obligations, actions, etc.).

Troisième astuce : respectez votre horizon d’investissement lié à votre (vos) projet(s). Il existe des fonds d’investissements avec des horizons d’investissement allant en moyenne de 3 à 8 ans.

Si votre projet n’est pas pour tout de suite, envisagez d’opter alors pour un fonds avec un horizon plus long. En revanche, si vous souhaitez disposer de vos fonds plus rapidement, une échéance plus courte est préférable.

À noter qu’investir comporte des risques, des frais et des taxes. Lisez toujours attentivement les documents qu’AXA Banque met à votre disposition.

Pour plus d’infos :

Cet expert en investissement vous recommandera des fonds adaptés à votre stratégie d’investissement lié à votre (ou vos) projet(s), après avoir déterminé votre situation financière et vérifié votre connaissance et expérience en investissements.

Un plan d’investissement près du sapin de Noël ?

Il n’est pas nécessaire d’investir de gros montants. Vous pouvez tout à fait démarrer par exemple avec des versements de 25 euros par mois.

Notez qu’il vous faudra dans ce cas décider qui sera le propriétaire du compte-titres à son ouverture : les conséquence sont importantes. Par exemple, si le compte-titre est ouvert à votre nom et que vous décédez, le capital du plan d’investissement se retrouvera dans la succession. Il ne sera donc pas automatiquement transféré au bénéficiaire du plan.

Avertissement : cet article ne constitue pas un conseil en investissement selon le droit financier.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?