Pas moins de 4 Belges sur 5 pensent que les cotisations des employeurs (et celles qu’ils ont payées à l’État pendant leur carrière) leur permettront de profiter d’une bonne pension à leur retraite. Mais est-ce vraiment le cas ?

Nous avons calculé la pension nette sur la base de deux salaires différents de 2500 et 3500 euros nets par mois

Revenus avant la pension

2500 euros nets / mois

3500 euros nets / mois

Pension nette

1500 euros / mois

1800 euros / mois

Écart à l’âge de la pension

1000 euros en moins / mois

1700 euros moins / mois

Dépenses après la pension

(de 70 à 90 % des revenus antérieurs)

1750 à 2250 euros / mois

2450 tot 3150 euros / mois

Trou mensuel à l’âge de la pension

250 à 750 euros

650 à 1350 euros

Une fois que vous êtes pensionné(e), la part de vos revenus est considérablement réduite, de 40 à près de 50 % dans l’exemple ci-dessus. Bon nombre de pensionnés pensent que cette différence sera compensée par la diminution de leurs dépenses à la retraite. Vérifions si c’est bien le cas.

Les dépenses d’un(e) pensionné(e)

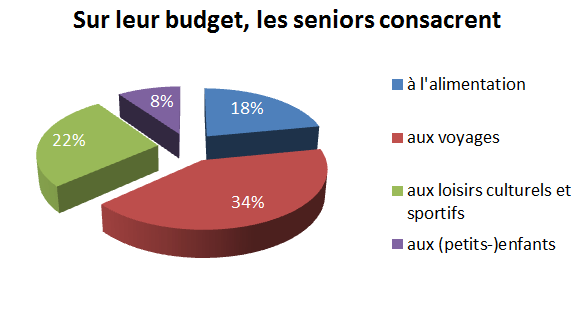

Si tout va bien, vous aurez remboursé votre prêt hypothécaire au moment d’arriver à la pension. Et vous dépenserez probablement moins pour l’enseignement, le mobilier ou les vêtements. Mais les seniors consacrent davantage d’argent à l’alimentation, aux boissons, au chauffage, à l’éclairage, à l’eau, aux assurances et aux gros appareils électroménagers. Et leur temps libre et (petits-)enfants sapent eux aussi une grosse partie de leur budget. Ils doivent de plus s’attendre à ce que les coûts des soins de santé augmentent de manière significative dans les années qui suivront, voire à ce qu’ils se multiplient en raison de la hausse de l’espérance de vie.

Si l’on tient compte de l’immense part que représentent actuellement les frais de logement dans le budget familial (25 %), on peut en déduire qu’un(e) pensionné(e) qui souhaite conserver son niveau de vie aura besoin d’environ 70 à 90 % de son dernier salaire annuel net.

Il est exact de dire que les dépenses sont moins importantes une fois à la retraite, mais cela ne suffit clairement pas pour compenser la diminution de vos revenus. Il n’y a toutefois aucunement lieu de paniquer si vous vous êtes constitué une pension complémentaire.

Vos préférences actuelles en matière de cookies vous empêchent d’accéder à ce contenu. Vous pouvez les adapter ici.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Vous pensez peut-être qu'investir, ce n'est pas pour vous, que c'est seulement pour les personnes fortunées qui « spéculent » volontiers sur les marchés boursiers ? Que ce n'est pas le moment étant donné la situation instable dans le monde et sur les marchés financiers ? Ou que vous êtes trop jeune ou trop vieux pour vous y mettre ? Nous allons vous convaincre du contraire.

Les enfants qui laissent les avoirs sur des comptes communs au nom du parent survivant ne doivent désormais plus s'acquitter en Flandre d'impôts successoraux sur les avoirs lors du décès de ce parent survivant. Reste à voir si cette mesure sera également adoptée par les autorités fiscales des régions wallonne et bruxelloise.

Cela fait des années qu'AXA Banque collabore avec AXA Investment Managers pour proposer des solutions d’investissement. Nous étendons à présent notre offre avec une sélection variée et qualitative de fonds des gestionnaires de fonds Amundi et Econopolis. Et c'est une bonne chose pour vous ! Vous bénéficiez d'un choix plus vaste pour étendre votre portefeuille d’investissements. En matière de gestion, mais aussi si vous souhaitez mettre l'accent sur des secteurs ou thèmes spécifiques.

Faibles taux d'intérêt sur les comptes d'épargne, inflation importante, projets à moyen et long terme, préparation de votre pension... De nombreuses raisons existent pour vous inciter à chercher à faire fructifier votre capital. Vous n'avez ni le temps ni l'expérience pour le faire vous-même ? Investissez dans des fonds et confiez votre capital à des spécialistes !