Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

D'un point de vue fiscal, on ne peut pas simplement dire qu'épargner 1310 euros par an est plus avantageux dans tous les cas et pour tout le monde que d’épargner 1020 euros.

Jusqu’à quand puis-je pratiquer l’épargne-pension ?

Vous avez entre 18 et 64 ans ? Dans ce cas, vous pouvez verser une contribution annuelle à votre épargne-pension. Il est important que le montant soit reçu au plus tard le 31 décembre. Les montants crédités sur le compte après cette date sont imputés d’office à la nouvelle année.

Qu’est-ce qui est plus avantageux : payer annuellement 1020 ou 1310 euros pour l’épargne-pension ?

Toute personne qui épargne pour sa pension ou qui commence à épargner pour sa pension complémentaire doit choisir entre deux plafonds légaux chaque année :

Si vous économisez le montant maximum de 1020 euros, vous bénéficierez d'une réduction fiscale de 30% l'année suivante, soit 306 euros.

Si vous choisissez le maximum de 1310 euros, vous bénéficierez l'année suivante d'une réduction fiscale de 25% sur votre versement, ce qui revient à 327,5 euros.

Si vous épargnez 1310 euros au lieu de 1020 euros par an dans le cadre d'un plan d'épargne-pension, vous recevrez donc un remboursement d'impôt légèrement plus élevé : une réduction fiscale supplémentaire de 21,5 euros.

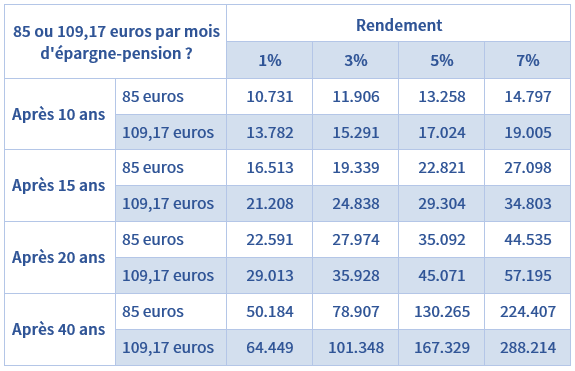

À la fin, il y aura une grande différence au niveau du capital final entre l’épargne de 1020 ou 1310 euros par an. Si vous souhaitez accumuler le plus grand montant possible grâce à l'épargne-pension, il est préférable d'opter pour le maximum légal plus élevé.

Choisir un plafond plus élevé aujourd'hui peut vous donner un avantage fiscal, mais cela ne l’emporte pas toujours sur le prélèvement anticipé en fin de compte.

Et si une personne épargne accidentellement plus que 1020 euros ?

Sauf si vous avez explicitement indiqué à votre banque que vous souhaitez économiser 1310 euros, la banque vous remboursera le montant excédentaire économisé. Si vous versez trop, cela ne signifie pas que vous avez automatiquement opté pour le montant le plus élevé. Si vous optez pour la plus élevée des deux limites, vous devrez confirmer ce choix à votre banque chaque année au moyen d'un formulaire spécial.

Pouvez-vous passer de 1020 euros à 1310 euros ?

À partir de 55 ans, vous ne pouvez plus augmenter le montant de votre versement.

Lorsque vous le faites et que vous déposez donc un montant plus élevé que :

le montant que vous avez déposé à l'âge de 54 ans,

ou

la moyenne des primes versées au cours des cinq années précédant l'année de vos 55 ans (de 50 à 54 ans),

c’est considéré par l'administration fiscale comme l'ouverture d'un nouveau compte d'épargne-pension. Cela signifie que les versements ne sont pas taxés à l'âge de 60 ans, mais seulement au 10e anniversaire de cette augmentation. Concrètement, si vous augmentez vos montants après 55 ans, vous ne pourrez plus épargner sans être imposé après 60 ans.

Toutefois, si vous versez le maximum (1020 euros) avant l'âge de 55 ans, vous pouvez également verser le montant maximum majoré (1310 euros) après l'âge de 55 ans sans que cela soit considéré comme une augmentation.

Après 55 ans, vous pouvez augmenter votre montant jusqu'au plafond le plus élevé (1310 euros) à condition d'avoir versé auparavant le plafond le plus bas (1020 euros).

Quel montant d’épargne-pension est le plus avantageux fiscalement ?

D'un point de vue fiscal, on ne peut pas simplement dire qu'épargner 1310 euros par an est plus avantageux dans tous les cas et pour tout le monde que d’épargner 1020 euros;

La question est de savoir si ce montant relativement faible de 20,5 euros par an - même si vous l'investissez - l'emporte sur le prélèvement anticipé ou l'impôt final à votre 60e anniversaire. En effet, lorsque vous aurez 60 ans, l'administration fiscale prélèvera une taxe de 8% sur tout ce que vous aurez versé jusqu'à ce moment-là, capitalisé à un taux d'intérêt annuel fictif de 4,75%.

Plus le capital de pension est important, plus le prélèvement anticipé sera important. Si vous versez 1310 euros par an, l'administration fiscale vous présentera une facture plus élevée à votre 60e anniversaire que si vous aviez versé 1020 euros par an.

Le meilleur choix dépendra de votre âge et du rendement du réinvestissement de la réduction fiscale supplémentaire. Prenez rendez-vous avec votre agent AXA Banque pour déterminer ensemble quelle est la meilleure solution pour vous.

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?

Il semble que le chatbot intelligent ChatGPT conquiert le monde. Deux mois seulement après le lancement en novembre 2022, l'application atteignait déjà les 100 millions d'utilisateurs. De ce fait, ChatGPT est l'application informatique qui enregistre la croissance la plus rapide jamais vue : pour attirer le même nombre d'utilisateurs, TikTok a mis 9 mois et Instagram a eu besoin de 2,5 ans. Tout à coup, des messages tant optimistes que pessimistes sur la manière dont l'intelligence artificielle peut changer notre vie surgissent de partout. Des algorithmes intelligents reprendront-ils bientôt nos emplois ou augmenteront-ils leur valeur ? De même, l'IA offre-t-elle aussi une opportunité pour les investisseurs ?