Dans une situation aussi inédite qu’imprévisible, les marchés financiers ont considérablement décroché depuis fin février et demeurent volatils à court terme. La crise sanitaire que nous traversons est inédite et son issue incertaine. Après une année 2019 exceptionnelle, les placements se retrouvent actuellement mis à mal. Voici les bonnes pratiques à adopter pour faire face à cette période tumultueuse.

Article rédigé au 8 avril 2020 – Par Serge Pizem, responsable de la gestion multi-actifs d'AXA Investment Managers

Dans une situation aussi inédite qu’imprévisible, les marchés financiers ont considérablement décroché depuis fin février et demeurent volatils à court terme. A ce titre, au cours du mois de mars, le CAC 40 enregistre la plus forte baisse journalière de son histoire et clôture au 12 mars 2020 à -12,28 %, avant d’afficher une hausse de + 8,39 % sur la journée du 24 mars. A fin mars, l’indice perdait - 26,5 % depuis le début de l’année. Dans ce sillage, les marchés américains enregistrent également des « records » et une très forte volatilité que nous n’avions plus observée depuis 2008. La crise sanitaire que nous traversons est inédite et son issue incertaine. Après une année 2019 exceptionnelle, les placements se retrouvent actuellement mis à mal. Voici les bonnes pratiques à adopter pour faire face à cette période tumultueuse.

Garder la tête froide et laisser passer l’orage

Dans des périodes d’incertitude marquées comme celle que nous vivons actuellement, notre comportement est influencé par des flux d’informations anxiogènes alors que le sentiment négatif qui s’en dégage peut s’avérer déconcertant et nous faire manquer de discernement. Pire, la panique peut s’installer. Dans ce contexte d’agitation, la meilleure solution est souvent de rester en retrait et de laisser passer l’orage plutôt que de tenter d’entrer et de sortir des marchés pour en éviter les chutes. En effet, les investisseurs qui reportent des acquisitions dans l’espoir de voir les cours de bourse baisser davantage et ceux qui vendent pour racheter plus tard ou plus bas dans le cycle risquent de passer à côté de belles opportunités. L’exemple ci-après illustre l’impact des meilleures journées de bourse manquées sur un investissement long terme :

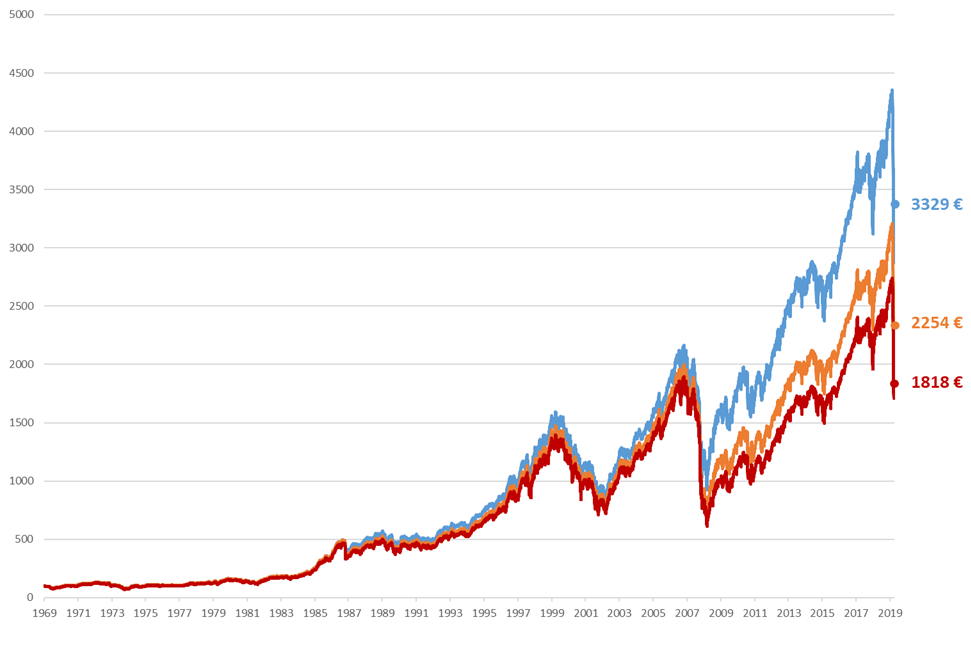

Un investisseur qui aurait investi 100 euros dans les actions internationales (indice MSCI World) il y a 50 ans, le 31 décembre 1969 aurait vu ce montant monter jusqu’à 3 329 euros à fin mars 2020 (courbe bleue), ce qui correspond à une performance annualisée de 10,16 %.

Or, s’il avait manqué cinq des jours les plus performants au cours de ces cinq décennies, son rendement annualisé aurait été de 9,92%, soit un montant final de 2 254 euros (courbe orange).

De façon plus marquée, s’il avait raté les 10 jours affichant les meilleures performances, la valeur cumulée de son investissement aurait atteint 1 818 euros après 50 ans (courbe rouge), soit une performance annualisée de 8,24 %.

Source : Bloomberg, du 31/12/1969 au 31/03/2020. Indice MCSI World, dividendes réinvestis, exprimé en USD. Les performances passées ne présagent pas des performances futures.

Rester investi

« Pas vendu, pas perdu ». Nous l’avons vu, passer à côté de certains des meilleurs jours de bourse peut affecter lourdement la performance finale d’un investissement. Puisque les marchés évoluent sans cesse, de manière encore plus prononcée durant ces périodes de turbulence, entrer et sortir des marchés au gré des fluctuations est une stratégie qui peut coûter cher. Au risque de commettre des erreurs, il n’est donc pas recommandé de penser à court terme ou de tenter de prédire les mouvements de marché, d’autant plus dans un contexte aussi erratique que celui-ci.

Rester investi, c’est avant tout ne pas manquer le rebond après les fortes baisses. Les deux exemples ci-dessous nous permettent d’illustrer cela. Exemple : nous mettons en avant les rebonds à 1 an et 5 ans constatés après les plus importantes journées de baisse des actions internationales. Les pertes sont dans la majorité des cas recouvertes en moins d’un an.

Date

Contexte

Baisse sur une journée

Performance 1 an après

Performance 5 ans après

19/10/1987

Black Monday

-9,8 %

10,2 %

16,1 %

20/10/1987

Black Monday

-8,3 %

21,3 %

26,2 %

15/10/2008

Crise des subprimes

-7,1 %

26,7 %

88,9 %

01/12/2008

Crise des subprimes

-7,0 %

45,6 %

125,7 %

29/09/2008

Crise des subprimes

-6,9 %

-0,1 %

54,0 %

22/10/2008

Crise des subprimes

-6,4 %

32,0 %

104,0 %

20/11/2008

Crise des subprimes

-6,1 %

53,2 %

140,4 %

26/10/1987

Black Monday

-6,0 %

24,7 %

29,1 %

06/11/2008

Crise des subprimes

-5,9 %

26,3 %

100,2 %

06/10/2008

Crise des subprimes

-5,8 %

7,9 %

66,2 %

08/08/2011

Crise de la dette souveraine européenne

-5,1 %

16,0 %

73,7 %

19/08/1991

Putsch de Moscou

-5,1 %

1,9 %

68,8 %

Source : AXA IM. Indice MSCI World, dividendes net réinvestis. Etude du 31/12/1979 au 20/03/2020.

L’épargne programmée pourrait aussi s’avérer une solution intéressante. Ainsi, en investissant de manière régulière (tous les mois par exemple), l’investisseur peut se constituer un capital sur le long terme en lissant « l’effet marché » dans la durée. Cette approche n’élimine pas pour autant le risque de perte en capital.

Penser à long terme et rester diversifié

« Ne mettez pas tous vos œufs dans le même panier ». Nous pensons que la meilleure façon de faire face à la volatilité des marchés est de s’y préparer en constituant un portefeuille bien diversifié dans lequel les sommes investies sont réparties dans différentes classes d’actifs (actions, obligations, immobilier, etc.). En effet, dans les différentes phases de marché, ces dernières n’évoluent pas toujours dans le même sens au même moment ; la diversification permettra ainsi de réduire le risque global du portefeuille.

En fin de compte, l’investissement est avant tout une activité qui doit s’envisager à long terme pour chercher à maximiser ses chances de faire fructifier le capital investi.

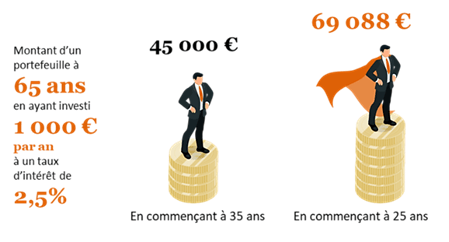

Par exemple, vous investissez 1 000 euros par an à un taux d’intérêt annuel de 2,5 %. Si vous commencez à l’âge de 25 ans, vous aurez épargné un total de 69 088 euros à l’âge de 65 ans. Si vous commencez à 35 ans, votre épargne s’élèverait à 45 000 euros, soit 24 000 euros de moins.

Source : AXA IM. Hypothèse à titre d’illustration uniquement.

Pour les plus opportunistes, réinvestir ?

Les investisseurs les plus audacieux qui disposent d’une appétence plus élevée pour le risque peuvent faire le choix d’investir une partie de leur épargne afin de profiter des opportunités occasionnées par les fortes corrections de marché. En effet, certains secteurs et/ou certaines valeurs ont subi des baisses plus prononcées que d’autres, alors qu’elles présentent des bilans et des business plan solides, constituant ainsi des points d’entrée intéressants. La période actuelle présente son lot d’opportunités, dans l’optique d’une reprise prochaine de la croissance économique. Lisser les points d’entrée pourrait aussi s’avérer une solution judicieuse.

Le mot de la fin

Chez AXA IM, nous continuons à suivre de près la situation. Pour un investisseur comme pour un gérant, rester investi sans céder à la panique en gardant une vision à long terme nous paraît avoir du sens, tout particulièrement durant cette période agitée. En tant que gérant actif, l’allocation et la sélection de valeurs restent au cœur de notre approche. Malgré des marchés chahutés, notre travail consiste d’une part à piloter l’allocation de manière active et réactive afin de tirer parti des opportunités de marché, et d’autre part à identifier les valorisations qui nous paraissent attractives ainsi que les entreprises qui présentent les meilleurs atouts pour traverser cette crise.

Les analyses et les opinions mentionnées représentent le point de vue de l’auteur et ne constituent pas un conseil en investissement.

Ni MSCI ni aucun autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données MSCI ne font aucune déclaration ni n’offrent aucune garantie expresse ou implicite quant à ces données (ou aux conséquences de leur utilisation), et l’ensemble desdits tiers décline expressément par les présentes toute responsabilité concernant l'originalité, l’exactitude, l'exhaustivité, la conformité de tout ou partie de ces données. Sans limitation de ce qui précède, MSCI, ses filiales ou tout autre tiers impliqué dans ou associé à la composition, au calcul ou à la création des données ne sauraient en aucun cas être tenus pour responsables d'aucuns dommages directs, indirects, spéciaux, punitifs, consécutifs ou autres (y compris les pertes encourues) même si l'éventualité de ces dommages leur a été signifiée. Toute reproduction ou distribution des données MSCI est interdite, sauf consentement exprès et écrit de MSCI.

Avertissement

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers.

Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée.

Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers.

L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 384 380 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Vos préférences actuelles en matière de cookies vous empêchent d’accéder à ce contenu. Vous pouvez les adapter ici.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?