Divers indicateurs continuent à pointer vers une croissance économique robuste, aussi bien en Europe qu’aux États-Unis et dans les pays émergents. Bien que cette croissance synchrone ait déjà probablement atteint son plus haut, c’est là une bonne nouvelle pour les bénéfices que publieront les entreprises. Une croissance économique élevée entraîne un faible taux de chômage, des salaires supérieurs et une inflation accrue. Ce qui, à son tour, ouvre la voie à des taux d'intérêt supérieurs.

C’en est presque fini de la politique de l'argent gratuit'

Il est possible que nous nous dirigions vers une première majoration du taux à court terme, début 2019.

Dans le même temps, nous considérons que les banques centrales vont progressivement abandonner leur politique de l'argent gratuit’. Aux États-Unis, les taux à court terme vont progressivement poursuivre leur hausse et en Europe aussi, certains signaux indiquent que la Banque centrale européenne (BCE) réduira ses mesures de soutien à l’automne.

Depuis début février, les marchés financiers se trouvent clairement dans des eaux agitées. Cette volatilité peut se maintenir en raison de la crainte de voir une inflation plus importante que prévu. Bien entendu, nous devrons aussi suivre de près les risques politiques et la possible escalade d’une éventuelle guerre commerciale.

Les perspectives pour les diverses zones économiques

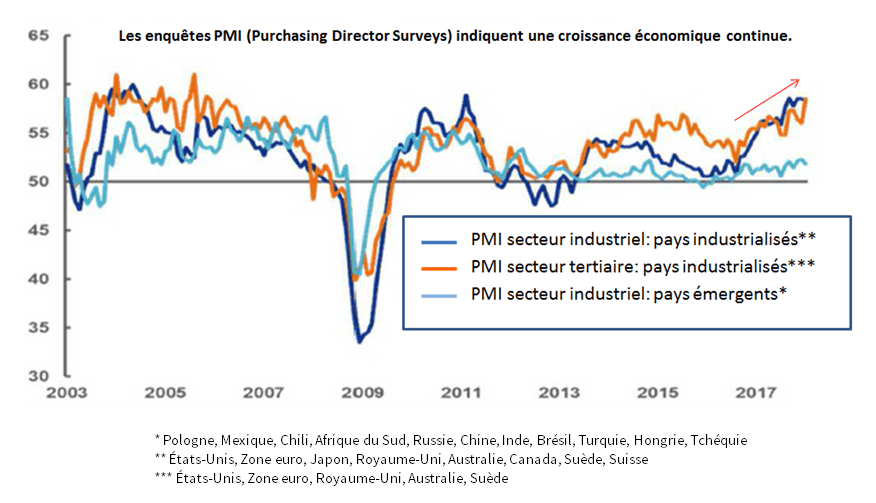

Régulièrement, des enquêtes sont menées auprès des responsables des achats dans les entreprises, parce que ceux-ci ont une bonne vision de ce qui se passe dans leurs sociétés. Aux États-Unis, il en ressort une confiance dans l’avenir qui n’avait plus été observée depuis 2004/2005. Nous nous basons sur une croissance de 2,9% en 2018 et 2,3% en 2019. Dans notre scénario central, nous pensons que les droits à l’importation sur l’acier et l’aluminium n’auront qu’un impact limité. Une guerre commerciale élargie entraînerait certes un risque. En février, l'inflation a atteint un niveau de 2,2%. Nous retenons quatre augmentations des taux à court terme jusqu’à 2,25 – 2,5% en 2018. L’an prochain, nous pourrions atteindre un niveau d’intérêts de 3 – 3,25%. Aux États-Unis, le taux à long terme pourrait grimper jusqu’à 4% en 2020.

En Europeaussi, l’économie s’accélère avec une croissance attendue de 2,7% en 2018 grâce à une forte demande intérieure et au redressement du commerce mondial. En raison de l’augmentation de l’emploi, les ménages épargneront moins et consommeront plus, tandis que les investissements augmenteront également. Dans ce cadre, la BCE prépare le marché à un arrêt progressif de son programme d’achat d’obligations (entraînant des taux à long terme faibles) et il est possible que nous nous dirigions vers une première majoration du taux à court terme, début 2019.

En Chine, l'inflation a atteint son plus haut niveau depuis 2013, principalement sous l’impulsion des prix alimentaires. La bonne croissance économique permet au gouvernement de poursuivre une politique visant à éviter une surchauffe dans la construction et la réduction du taux d’endettement. La correction des marchés d’actions chinois était du même niveau que celle opérée dans les autres parties du monde. La volatilité peut bien sûr continuer à augmenter en cas d’intensification des conflits commerciaux, mais les perspectives économiques à moyen terme restent positives.

La reprise cyclique dans les pays émergents se poursuit et les enquêtes indiquent un soutien à une croissance plus élevée en 2018. On s’attend à ce que la demande interne augmente, alors que les exportations pourraient fléchir quelque peu. Les prix des matières premières sont maintenant relativement stables.

Stratégie d’investissement

Ces dernières semaines, les marchés d'actions ont connu une évolution agitée. Fondamentalement, les perspectives économiques restent cependant intactes, ce qui soutient l’augmentation des bénéfices des entreprises. Après corrections, les indicateurs techniques se trouvent aujourd’hui davantage à un niveau neutre après une situation de surachat au début de l’année. Nous pouvons donc dire que les niveaux de valorisation sont actuellement plutôt équitables et non fortement exagérés. Cette année, la performance pourrait être en ligne avec la croissance bénéficiaire des entreprises.

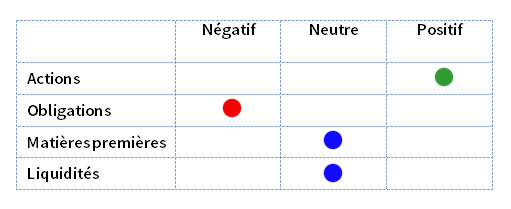

Dans ce cadre, nous continuons à accorder une pondération plus forte aux valeurs axées sur la croissance (actions, obligations à haut rendement et obligations de pays émergents). Une inflation en hausse est susceptible d’entraîner des taux d'intérêt supérieurs, ce qui peut peser sur les cours des obligations d'État (États-Unis et principaux pays d’Europe) ainsi que sur les obligations d'entreprises de haute qualité. Celles-ci sont donc sous-pondérées. Dans les portefeuilles, on conserve aussi des obligations liées à l’inflation, à supposer que l’inflation s’avère supérieure aux prévisions.

Les stratèges d’AXA Investment Managers continuent à se sentir à l’aise avec une surpondération d’actions à la lumière des bénéfices des entreprises et des ratios techniques. Aux États-Unis, cela est soutenu par des rachats et fusions, et les entreprises qui continuent à racheter leurs propres actions. Dans le volet ‘actions’, préférence est donnée à l’Europe et aux banques européennes (qui profitent d’un taux supérieur), ainsi qu’aux marchés émergents. Les gestionnaires de fonds ont tiré parti des corrections pour effectuer des opérations tactiques à court terme.

Source : AXA Investment Managers, 23 mars 2018.

Vos préférences actuelles en matière de cookies vous empêchent d’accéder à ce contenu. Vous pouvez les adapter ici.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?