Een vermogen opbouwen

Julie (34 jaar) : «Ik wil meer uit mijn geld halen. Mijn spaargeld brengt weinig op.»

SELECTEER DIT DOEL →

U beslist samen met uw bankagent over uw beleggingen. U behoudt zelf de controle.

Geen keuzestress voor uw beleggingen: AXA Bank heeft voor u alvast een aantal fondsen geselecteerd.

Uw bankagent stelt een optimale modelportefeuille van fondsen voor u samen.

Voor de juiste mix van fondsen combineert AXA Bank technologie en expertise om voor een bepaald risico naar het beste potentiële rendement te streven…

... en 13 modelportefeuilles samen te stellen, aangepast aan uw persoonlijke situatie.

De modelportefeuille bestaat uit verschillende activaklassen en bevat:

Doe de test. Dit is een simulatie. De behaalde resultaten bieden geen garantie voor de toekomst.

De bankagent

Hij adviseert u bij het:

De fondsbeheerders

U wilt dat uw geld goed wordt beheerd.

AXA Bank vertrouwt op de kracht van de AXA Groep, in de top 25 van grootste vermogensbeheerders, met een beheerd vermogen van 858 miljard euro: AXA Investment Managers. (Bron IPE 06/2021 – activa in beheer op 31/12/2020).

Maak een positieve keuze voor de planeet, de samenleving én uw geld.

Ga een stap verder en kies voor fondsen met een direct meetbare impact.

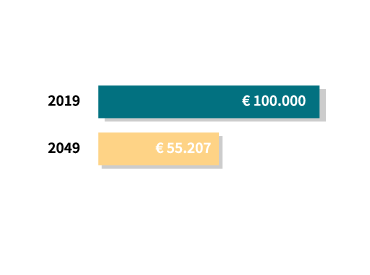

De inflatie in België bedroeg 2% op jaarbasis in april 2019. (bron: statbel.fgov.be)

Met andere woorden, 100.000 euro vandaag zal 55.207 euro waard zijn in 2049 als de inflatie 2% blijft.

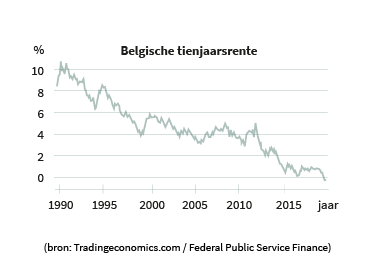

De rentevoeten liggen de laatste jaren te laag om de inflatie te compenseren.

Beleggen biedt een potentieel hoger rendement, maar er zijn ook risico's, kosten en taksen aan verbonden. Beleg daarom alleen geld dat u niet direct nodig hebt. Lees meer over de risico's, kosten en taksen voordat u belegt.

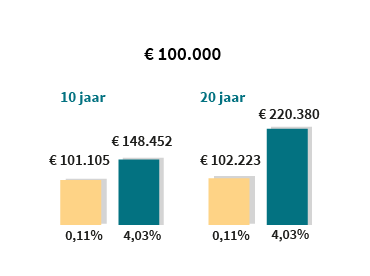

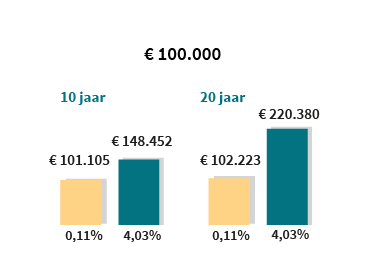

Vergelijking van de opbrengst van 100.000 euro over 10 en 20 jaar bij een rendement van 0,11% en 4,03%. Deze grafiek houdt geen rekening met inflatie, kosten en taksen.

Beleg op de lange termijn een bedrag dat u nu niet nodig hebt.

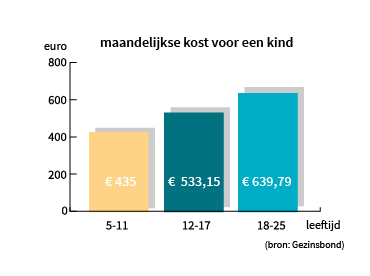

«Een kind kost een huis»: een cliché? De kosten variëren per leeftijdsgroep.

Ook studeren kost geld. Zo betaalt u voor een student die niet op kot zit en die geen beurs ontvangt, zo’n 3361 euro per jaar.

Door de huidige lage rente op spaarrekeningen moet u grote bedragen sparen óf heel lang sparen om een interessant vermogen op te bouwen tegen de tijd dat uw kinderen verder gaan studeren.

Wanneer u belegt, gaan risico en rendement hand in hand. Beleg alleen het geld dat u niet direct nodig hebt. Lees meer over de risico's, kosten en taksen voordat u belegt.

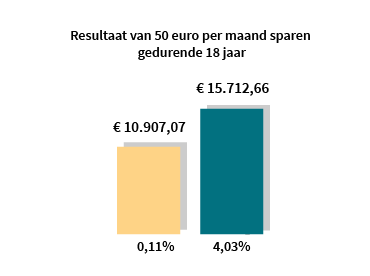

50 euro per maand beleggen, en dat vanaf de geboorte van uw (klein)kind 18 jaar lang, kan al een groot effect hebben op het uiteindelijke resultaat. Dus, voor al wie u lief is: beleg wat u niet direct nodig hebt om te kunnen profiteren van een potentieel hoger rendement.

De grafiek toont het resultaat van 50 euro per maand sparen gedurende 18 jaar bij een rendement van 0,11% en 4,03%. Deze grafiek houdt geen rekening met inflatie, kosten of taksen.

Begin er vroeg mee en gun ze een hoger potentieel rendement dan met gewoon sparen, om uw kinderen alle kansen te geven.

Door de huidige lage rente op de spaarrekeningen moet u grote bedragen sparen óf heel lang sparen om een interessant vermogen op te bouwen, bijvoorbeeld om een huis aan te kopen.

U kunt aan een voordeliger tarief lenen als u minstens 10% van uw vastgoedproject financiert met eigen vermogen. Weet ook dat u de notaris- en dossierkosten met uw eigen spaargeld moet financieren.

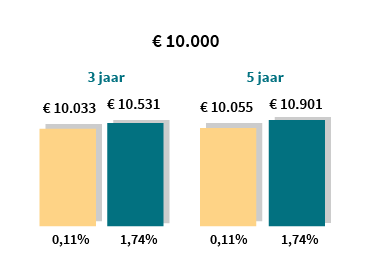

Als u belegt, dan groeit uw kapitaal in normale marktomstandigheden vooral door de combinatie van rendement en looptijd.

De grafiek illustreert de impact van een verschillend rendement op 3 jaar en 5 jaar. Deze grafiek houdt geen rekening met inflatie, kosten en taksen.

Klassiek sparen alleen volstaat niet. Combineer het met een belegging om de aankoop van een huis te financieren.

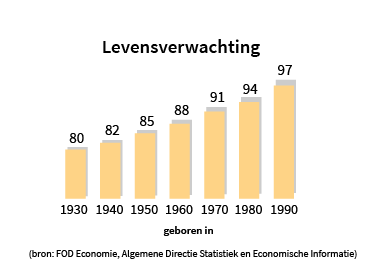

Met een gemiddeld maandelijks pensioen van 1125 euro kunt u waarschijnlijk niet al uw kosten dekken.

Als u tijdens uw pensioen 2330 euro per maand uitgeeft, de gemiddelde maandelijkse uitgaven van een alleenstaande Belg tijdens zijn pensioen, hebt u dus 1205 euro extra nodig.

Niet iedereen komt gelijk aan de start als het over pensioen gaat en iedereen moet zich volgens zijn eigen middelen voorbereiden. Pensioensparen is al een zeer goede start, maar het is niet voldoende. Probeer dus zeker om de vier pensioenpijlers te gebruiken.

Waarom nog wachten met de opbouw van uw kapitaal? Hoe vroeger u begint, hoe meer u geniet van het effect van rendement op rendement.

Beleggen biedt een potentieel hoger rendement maar er zijn ook risico's, kosten en taksen aan verbonden. Beleg daarom alleen geld dat u niet direct nodig hebt. Lees meer over de risico's, kosten en taksen voordat u belegt.

Vergelijking van de opbrengst van 100.000 euro over 10 en 20 jaar bij een rendement van 0,11% en 4,03%. Deze grafiek houdt geen rekening met inflatie, kosten en taksen.

Pensioensparen is al een goed begin. Als u daarnaast ook nog belegt, kunt u ook later van het leven blijven genieten.

Het wettelijk pensioen van een werknemer in België bedraagt slechts 63,7% van het laatste nettoloon (bron: De Tijd).

U hebt misschien een inkomen uit een groepsverzekering of uit pensioensparen. Maar hoe lang doet u daarmee om uw pensioeninkomen aan te vullen?

Dat is waar, althans in de eerste periode van uw pensioen. Maar uw kosten, vooral de medische, stijgen jammer genoeg snel. Dus uiteindelijk hebt u minder inkomsten voor meer onkosten.

Hoe houdbaar is dit op de lange termijn?

En de inflatie zal dan ook nog eens aan uw vermogen vreten. Maar het is nog niet te laat!

De periode na uw pensionering, uw tweede leven, vraagt om extra inkomsten voor een langere periode.

Een goed beheer van het opgebouwde kapitaal is daarom van groot belang.

Overweeg om een deel van uw pensioenkapitaal te beleggen en zo een potentieel rendement te krijgen en langer te kunnen genieten.

Beleggen biedt een hoger potentieel rendement dan sparen. Vooral op de lange termijn. Maar beleggen houdt ook kosten, belastingen en risico's in. In sommige gevallen loopt u het risico om uw belegging geheel of gedeeltelijk te verliezen.

Maar u staat er niet alleen voor. Uw bankagent legt u de gouden regels van beleggen uit:

Hij zoekt naar een compromis tussen rendement, duur en risico van een belegging. Rekening houdend met:

Hij zal u ook adviseren om een reserve aan te leggen voor moeilijke tijden.