U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Op fiscaal vlak kunnen we niet zomaar stellen dat jaarlijks 1.310 euro sparen in alle gevallen en voor iedereen voordeliger is dan 1.020 euro sparen.

Tot wanneer kan ik pensioensparen ?

Bent u tussen 18 en 64 jaar? Dan kunt u elk jaar bijstorten voor het pensioensparen. Belangrijk daarbij is dat het bedrag uiterlijk op 31 december ontvangen wordt. Bedragen die nadien op de rekening komen, worden immers onmiddellijk aangewend voor het nieuwe jaar.

Wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Wie aan pensioensparen doet of voor zijn of haar aanvullend pensioen begint te sparen, moet jaarlijks een keuze maken tussen twee wettelijke maxima:

Als u het maximumbedrag van1.020 euro spaart, krijgt u het volgende jaar een belastingvermindering van 30%, meer bepaald 306 euro.

Indien u kiest voor het maximum van 1.310 euro, krijgt u het volgende jaar een fiscale aftrek van 25% op uw storting, wat neerkomt op 327,5 euro.

Wanneer u in het kader van een pensioenspaarplan jaarlijks 1.310 euro spaart in plaats van 1.020 euro, krijgt u dus iets meer terug van de belastingen: een extra fiscale vermindering van 21,5 euro.

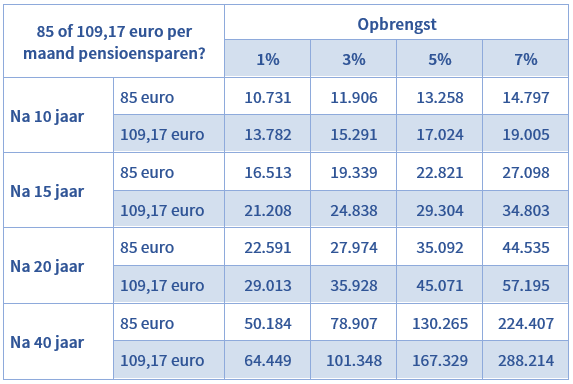

En op het einde van de rit is er een groot verschil in het eindkapitaal tussen jaarlijks 1.020 of 1.310 euro sparen. Als u een zo groot mogelijk bedrag wilt opbouwen via pensioensparen, dan bent u beter af met het hogere wettelijke maximum.

Vandaag kiezen voor een hoger plafond kan u nu een fiscaal voordeel opleveren, maar dit weegt niet altijd op tegen de anticipatieve heffing op het einde van de rit.

Wat als iemand per ongeluk meer spaart dan 1.020 euro?

Tenzij u uitdrukkelijk aan uw bank te kennen hebt gegeven dat u 1.310 euro wilt sparen, zal de bank u het teveel gespaarde bedrag terugstorten. Te veel storten betekent dus niet dat u automatisch hebt gekozen voor het hogere bedrag. Wanneer u gaat voor het hoogste van de twee maxima, moet u die keuze elk jaar opnieuw bij uw bank bevestigen via een speciaal formulier.

Kan u zomaar van 1.020 euro naar 1.310 euro overgaan?

Na de leeftijd van 55 jaar kunt u in principe niet zomaar het bedrag van uw storting verhogen.

Wanneer u dit wel doet en dus een hoger bedrag stort dan:

het bedrag dat u op uw 54ste gestort heeft,

of

het gemiddelde van de gestorte premies in de 5 jaren voorafgaand aan het jaar dat u 55 werd (van 50 t.e.m. 54 jaar),

wordt dit door de fiscus beschouwd als het begin van een nieuwe pensioenspaarrekening waardoor de stortingen niet op de leeftijd van 60 jaar, maar pas op de tiende verjaardag van die verhoging worden getaxeerd. Concreet betekent dit dat, indien u uw bedragen verhoogt na de leeftijd van 55 jaar, u niet meer belastingvrij kan sparen na uw 60ste levensjaar.

Indien u echter vóór uw 55ste levensjaar het standaard maximum (1.020 euro) stort, mag u na uw 55ste ook het verhoogde maximum (1.310 euro) storten zonder dat dit als een verhoging wordt beschouwd.

Na de leeftijd van 55 jaar kunt u uw bedrag verhogen naar het hogere plafond (1.310 euro) voor zover u voordien het lage plafond (1.020 euro) heeft gestort.

Welk pensioenspaarbedrag is fiscaal gezien het voordeligst?

Op fiscaal vlak kunnen we niet zomaar stellen dat jaarlijks 1.310 euro sparen in alle gevallen en voor iedereen voordeliger is dan 1.020 euro sparen.

De hamvraag is of dat relatief kleine bedrag van 21,5 euro per jaar - zelfs als u het op zijn beurt belegt - opweegt tegen de anticipatieve heffing of eindbelasting op uw 60e verjaardag. Want wanneer u 60 wordt, heft de fiscus 8% belasting op alles wat u tot dan toe gestort hebt, gekapitaliseerd tegen een fictieve jaarlijkse rente van 4,75%.

Hoe meer pensioenkapitaal, hoe meer anticipatieve heffing u betaalt. Als u jaarlijks 1.310 euro stort, presenteert de fiscus u op uw 60e verjaardag een hogere rekening dan wanneer u jaarlijks 1.020 euro stort.

Wat dan het beste is, hangt af van uw leeftijd en de opbrengst op de herinvestering van de extra belastingvermindering. Maak een afspraak met uw AXA Bankagent om samen te kijken wat voor u de beste oplossing is.

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?

De slimme chatbot ChatGPT verovert de wereld, zo lijkt het. Twee maanden na de lancering in november 2022 rondde de toepassing al de kaap van 100 miljoen gebruikers. Daarmee is ChatGPT de snelstgroeiende computertoepassing ooit: TikTok deed er 9 maanden over om hetzelfde aantal gebruikers aan te trekken en Instagram had daar 2,5 jaar voor nodig. Opeens duiken overal jubel- en doemberichten op over hoe artificiële intelligentie ons leven zal veranderen. Nemen slimme algoritmes straks onze jobs over, of maken ze die juist waardevoller? En biedt AI ook een kans voor investeerders?