Er zijn tijden geweest dat renteniers konden leven van de interesten van hun kasbons of termijnrekeningen. Die jaren liggen al een hele poos achter ons. Vastrentende beleggingen brengen nog maar weinig op. Welke alternatieven kunt u als belegger opzoeken?

Aanhoudend lage rentevoeten

Als u een regelmatige uitkering belangrijk vindt, kunt u beter kiezen voor een distributiefonds. Zo’n fonds gaat op regelmatige basis (jaarlijks, maar soms ook per kwartaal of halfjaarlijks) een dividend uitkeren.

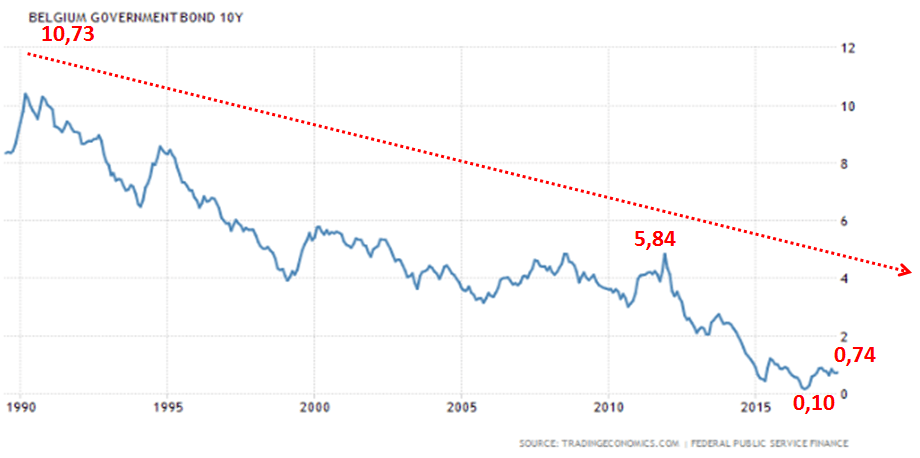

Al in het begin van de jaren 90 van de vorige eeuw verlaagden de rentevoeten stelselmatig. De bijgaande grafiek toont dit duidelijk aan. En na de financiële crisis van 2008-2009 en de eurocrisis van 2012-2013 heeft de Europese Centrale Bank (ECB) een politiek gevoerd die erop gericht was om de rentevoeten laag te houden. De kortetermijnrente ging naar nul of zelfs negatief: banken die geld bij de ECB willen plaatsen, moeten daarvoor zelfs rente betalen.

Ook de langetermijnrente werd door de ECB sterk neerwaarts beïnvloed door een opkoopbeleid van obligaties. Ook nu nog wordt er nog steeds voor zo’n 60 miljard schuldpapier per maand opgekocht. Het geld dat de verkopers van die obligaties (vaak banken) ontvangen, moet toelaten om de economische groei te bevorderen en bedrijven vertrouwen te geven voor de toekomst. De cijfers tonen aan dat deze politiek heeft gewerkt. De Europese economie is inderdaad in goeden doen.

Hoge dividenden op aandelen

Die lage rente op vastrentende effecten staat in schril contrast met de vrij hoge dividenden die ondernemingen aan hun aandeelhouders uitkeren. Bedrijven zullen hun winsten gebruiken voor nieuwe investeringen en voor het aanvullen van hun reserves of eigen vermogen, maar ook om hun aandeelhouders te belonen in de vorm van een goed, stabiel of zelfs stijgend dividend.

Het verschil tussen het dividendrendement van aandelen en intresten van vastrentende effecten of termijnrekeningen is al vele jaren erg groot: 2 à 3 % extra opbrengst of nog meer is redelijk gemakkelijk haalbaar voor iemand die wil beleggen in aandelen. Voldoende spreiding blijft dan de gouden regel, want anders liggen de risico’s op de loer. En zo komen we al gauw uit bij beleggingsfondsen.

Fondsen: opbrengsten herbeleggen of laten uitkeren?

Beleggingsfondsen worden door beleggers om diverse redenen geapprecieerd: spreiding over diverse activa, flexibiliteit, professioneel beheer en ga zo maar door. Ze ontvangen natuurlijk ook de interesten of rijke dividenden van de effecten die ze in portefeuille hebben.

Wanneer u niet direct behoefte hebt aan een regelmatig bedrag op uw rekening vanuit zo’n fonds, kiest u best voor de kapitalisatievorm. De opbrengsten worden dan herbelegd of - in het jargon - gekapitaliseerd.

Bij een distributiefonds worden die opbrengsten geheel of gedeeltelijk uitgekeerd aan de belegger. Zo’n fonds gaat op regelmatige basis (jaarlijks, maar soms ook per kwartaal of halfjaarlijks) een dividend uitkeren afkomstig van de interne inkomsten. Dat kunnen de interesten of dividenden zijn die het fonds zelf ontvangt, eventueel aangevuld met meerwaarden uit transacties.

Beleggingen voor renteniers

Sommige beleggingsfondsen leggen zich speciaal toe op beleggers die een regelmatig inkomen naar waarde weten te schatten. Hun beheer zal dan specifiek gericht zijn op het samenstellen van een portefeuille bestaande uit effecten die een hoog dividend of hoge intresten opleveren. Ze zullen zich de vraag stellen: welke aandelen zullen met grote waarschijnlijkheid een interessant dividend uitkeren? Welke obligaties bieden een hoge coupon? Bovendien zijn er binnen het brede universum van soorten obligaties zijn er ook grote verschillen.

Zo kunnen hoogrentende obligaties een zeer hoge coupon bieden, maar dan zal er ook een hoger risico zijn bij de emittent van deze effecten. Aan de beheerders van het fonds om dat risico goed te beoordelen.

Wie het schoentje past …

Heel wat beleggers zullen voor fondsen van het kapitalisatietype kiezen. Maar als u een regelmatige uitkering belangrijk vindt, kunt u beter kiezen voor distributiefondsen, zeker als het een fonds is dat specifiek met dat doel wordt beheerd. Op de dividenden zal er wel 30% roerende voorheffing worden afgehouden, zoals ook bij individuele effecten het geval is.

Deze content is niet beschikbaar omwille van uw huidige cookie instellingen. U kan deze hier aanpassen.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?