Maar liefst vier op vijf Belgen gelooft dat de werkgevers- en persoonlijke bijdragen die zij tijdens hun carrière hebben afgestaan aan de staat, hen aan het einde van hun loopbaan een aantrekkelijk pensioen zullen opleveren. Maar klopt dat ook?

We berekenden het netto rustpensioen op basis van twee verschillende lonen: 2500 en 3500 euro netto per maand.

Inkomsten voor pensioenleeftijd

2500 euro netto per maand

3500 euro netto per maand

Netto rustpensioen

1500 euro per maand

1800 euro per maand

Verschil op pensioenleeftijd

1000 euro minder inkomsten per maand

1700 euro minder inkomsten per maand

Uitgaven op pensioenleeftijd

(70 à 90% van vroegere inkomsten)

1750 tot 2250 euro per maand

2450 tot 3150 euro per maand

Maandelijks tekort

op pensioenleeftijd

250 tot 750 euro

650 tot 1350 euro

Eens u op pensioen bent, zit u met een behoorlijk groot inkomensverschil, in het voorbeeld 40 tot bijna 50%. Velen geloven dat dit gecompenseerd zal worden doordat u ongetwijfeld minder zal uitgeven eens u op pensioen bent. Laten we dat even toetsen aan de werkelijkheid.

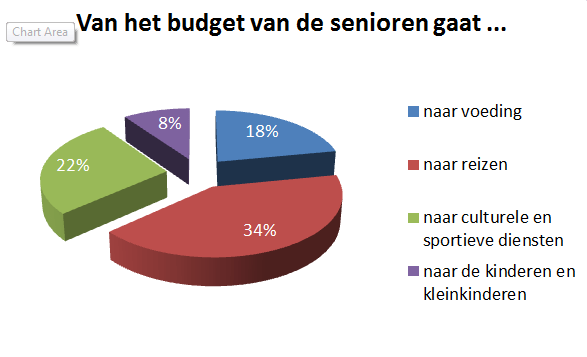

Uw uitgavenpatroon op pensioen

Als het wat meezit, is uw hypothecaire lening tegen uw pensioen afbetaald. Ook aan onderwijs, meubelen en kleding zal u waarschijnlijk minder uitbesteden. Maar senioren geven anderzijds meer geld uit aan voeding, drank, verwarming, verlichting, water, verzekeringen en grote huishoudtoestellen. Ook hun vrije tijd, kinderen en kleinkinderen nemen een flinke hap uit het budget. En de gezondheidskosten liggen op latere leeftijd logischerwijs aanzienlijk hoger. Bovendien zullen deze kosten door de toenemende levensverwachting alleen maar stijgen.

Als we rekening houden met het enorme aandeel dat de kosten voor de woning doorgaans vertegenwoordigt in het gezinsbudget (25%), dan zal een gepensioneerde die zijn levensstandaard wil behouden naar schatting 70 tot 90% van zijn laatste netto jaarloon nodig hebben.

Het klopt dat u wat minder uitgeeft eens u met pensioen bent, maar dat dit duidelijk niet volstaat om uw inkomensverlies te compenseren. Is dat reden tot paniek? Niet als u voor een aanvullend inkomen hebt gezorgd.

Deze content is niet beschikbaar omwille van uw huidige cookie instellingen. U kan deze hier aanpassen.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Misschien denkt u dat beleggen niks voor u is, maar enkel voor rijke mensen die graag ‘speculeren’ op de beurs? Dat het nu niet het moment is door de onstabiele situatie in de wereld en op de financiële markten? Of dat u nog te jong bent of te oud om ermee te beginnen? Wij overtuigen u graag van het tegendeel.

Kinderen die de tegoeden op gemeenschappelijke rekeningen op naam van de langstlevende ouder laten staan, moeten in Vlaanderen voortaan geen erfbelasting meer betalen op deze tegoeden bij het overlijden van die langstlevende ouder. Of deze maatregel ook zal worden overgenomen door de belastingdienst van het Waals en Brussels hoofdstedelijk gewest, valt nog af te wachten.

Lage rentes op spaarrekeningen, hoge inflatie, uw plannen op middellange en lange termijn, uw pensioen dat u nu al begint te plannen. Er zijn heel wat redenen waarom u een oplossing zoekt om uw kapitaal potentieel te laten aangroeien. Hebt u daarvoor zelf de tijd of de ervaring niet? Beleg via fondsen en vertrouw uw kapitaal toe aan specialisten!

AXA Bank biedt al jaren beleggingsoplossingen aan in samenwerking met AXA Investment Managers. We breiden nu ons aanbod uit met een gevarieerde en kwalitatieve selectie van fondsen van de fondsenhuizen Amundi en Econopolis. En da's goed nieuws voor u! U krijgt een ruimere keuze om uw beleggingsportefeuille te spreiden, op het vlak van beheer, maar ook als u de focus wilt leggen op specifieke sectoren of thema's.