Vanaf nu wordt het jaarlijks kostenpercentage (JKP) systematisch vermeld bij iedere simulatie voor een hypothecair krediet met onroerende bestemming. Wat is dat jaarlijks kostenpercentage? En wat is het verschil tussen het JKP en de debetrente voor een bepaalde kredietformule?

Het jaarlijks kostenpercentage (JKP), wat is dat?

JKP en debetrentevoet: wat is het verschil?

Het JKP of jaarlijks kostenpercentage is een indicator die de kredietnemer een duidelijk beeld geeft van wat de gevraagde lening hem in totaal zal kosten en waarmee hij dus de offertes van verschillende kredietgevers kan vergelijken.

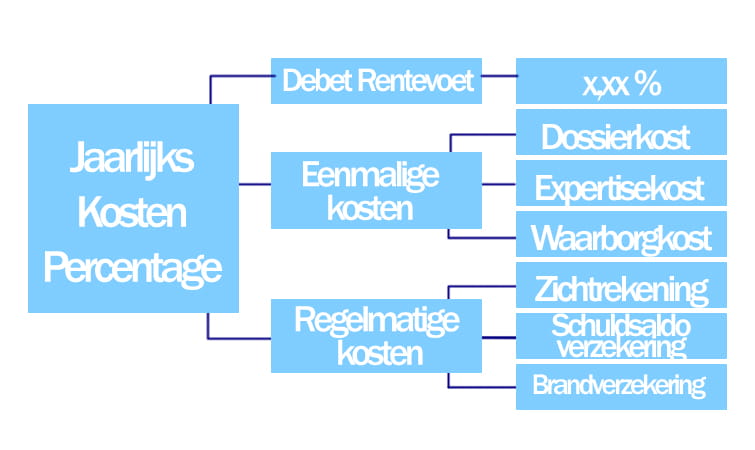

Hiervoor houdt het JKP rekening met:

de opgegeven debetrentevoet voor de gekozen kredietformule

alle eenmalige kosten verbonden aan het krediet: dossier-, expertise- en/of waarborgkosten

alle kosten verbonden aan de producten waarop wordt ingetekend om een betere rentevoet te krijgen: schuldsaldo- en brandverzekering, zichtrekening.

Het groepeert dus alle kosten, inclusief de intresten, die bovenop het ontleende kapitaal moeten worden betaald. Alle kredietverstrekkers berekenen het op dezelfde manier, zodat de voorstellen onderling met elkaar kunnen worden vergeleken.

Wat is het verschil tussen JKP en debetrente?

De debetrentevoet is de intrestvoet die de kredietverstrekker voor elke voorgestelde kredietformule vastlegt. Deze rentevoet dient enkel om de maandelijkse aflossing te berekenen voor de terugbetaling van de lening over de gekozen looptijd. Ze vertegenwoordigt enkel de kosten van het krediet, kapitaal + intresten, en niets anders.

Het JKP is een globale rentevoet die alle kosten weergeeft die rechtstreeks gekoppeld zijn aan het afsluiten van een krediet. Het omvat dus de debetrentevoet plus al deze kosten.

Een voorbeeldje als verduidelijking

Voor een krediet met vaste formule van 140.000 euro, terug te betalen op 20 jaar met constante maandelijkse aflossingen en tegen een debetrentevoet van 2,80% per jaar (zijnde 0,230% per maand), bedraagt het jaarlijks kostenpercentage (JKP) 3,76%.

Met de debetrentevoet van 2,80%kan de maandelijkse aflossing worden berekend, die enerzijds bestaat uit kapitaal en anderzijds uit intresten, in totaal 759,72 euro.

Het JKP vertegenwoordigt de totale kosten van het krediet op jaarbasis en houdt rekening met alle kosten verbonden aan het hypothecair krediet. In dit voorbeeld is de berekening gebaseerd op de volgende hypothesen en bedragen:

het totale bedrag van de betaalde intresten

de dossierkosten van 500 euro

de notariskosten (niet de erelonen) geraamd op 3.491,50 euro voor het opmaken van een hypothecaire inschrijving tegen 100%

het totaal van de schuldsaldoverzekeringspremies, waarbij de aan het tarief Experience berekende jaarpremie 243,04 euro bedraagt voor 2 kredietnemers, beide 32 jaar oud, niet-rokers, in goede gezondheid, waarbij elk de helft van het ontleende kapitaal verzekert

het totaal van de brandverzekeringspremies als eigenaar tijdens de looptijd van het krediet. De jaarpremie wordt geraamd op 330 euro voor een standaardhuis met 8 kamers.

De totale kostprijs van dit krediet bedraagt 56.083,82 euro (debetintresten, kosten en verzekeringen). Het te betalen totaal, inclusief het kapitaal, bedraagt 196.083,82 euro.

Wat u moet onthouden over debetrentevoet en jaarlijks kostenpercentage

De debetrentevoet van een krediet ligt altijd lager dan het JKP, aangezien deze rente enkel betrekking heeft op de kosten van het krediet zelf, zonder nevenkosten. De verschillende elementen die het JKP samenstellen

Het JKP geeft de totale kostprijs van een krediet weer, met inbegrip van het kapitaal, de intresten en alle nevenkosten.

Het JKP wordt door alle kredietgevers op dezelfde manier berekend zodat de consument de offertes van verschillende kredietgevers objectief kan vergelijken.

De debetrentevoet is belangrijk; het is de belangrijkste kost van het krediet, maar volstaat niet om de kredietvoorstellen in hun geheel te vergelijken, want er kunnen ook verschillen zijn in de kosten die verbonden zijn aan het afsluiten van het krediet. Het is belangrijk om goed te begrijpen wat de verschillende kosten van ieder voorstel inhouden om appelen met appelen te kunnen vergelijken.

Het hoofddoel van het JKP bestaat erin om consumenten beter te informeren en te beschermen door ze in staat te stellen verschillende offertes van hypothecaire kredieten gemakkelijker te kunnen vergelijken vóór ze hun keuze maken. Dat is een van de maatregelen die voortvloeien uit de Europese richtlijn Mortgage Credit Directive (MCD).

Bent u van plan om een onroerend goed te kopen?

Doe een simulatie om een idee te krijgen van uw maandelijkse aflossing en het verschil te zien tussen de debetrentevoet en het JKP.

Deze content is niet beschikbaar omwille van uw huidige cookie instellingen. U kan deze hier aanpassen.

Overweegt u om een woning of appartement aan te kopen in het Vlaams Gewest en bent u van plan om uw nieuwe eigendom grondig te renoveren of te slopen en opnieuw op te bouwen en op die manier energiezuiniger te maken? Dan komt u misschien wel in aanmerking voor een Vlaamse renovatielening. Zo kunt u tot wel 60.000 euro lenen en genieten van rentesubsidies voor uw geplande renovatie. Ontdek aan welke voorwaarden u moet voldoen, hoe het precies zit met de rentesubsidie van de Vlaamse overheid en hoe u de renovatielening aanvraagt via AXA Bank.

Wat moet u als trotse eigenaar van een nieuwe woning allemaal aan de notaris bezorgen voor het verlijden van de koopakte? Wij sommen de documenten graag even op die u daarvoor absoluut in uw bezit moet hebben. En vergis u niet: zonder deze stukken wordt de koop niet bezegeld.

Bent u van plan om een woning te kopen of uw huis te verkopen? Weet dan dat, als het gebouw dateert van vóór 2001, de eigenaar daarvoor in Vlaanderen bij de verkoop een asbestattest moet kunnen voorleggen. Hoe gaat u te werk om zo’n asbestattest te verkrijgen? En hoeveel kost het? En moet dat asbest dan verwijderd worden voor het pand wordt verkocht? Alle antwoorden in deze blog.

Wanneer u een hypothecair krediet afsluit voor het bouwen, kopen en/of renoveren van een woning, en aan bepaalde toetredingsvoorwaarden voldoet, dan kunt u bij de Vlaamse overheid een verzekering gewaarborgd wonen aanvragen. Deze verzekering is helemaal gratis en zal u bij plotse werkloosheid of arbeidsongeschiktheid helpen om uw krediet verder af te betalen.

Alles wordt duurder! Een uitspraak die we de voorbije jaren vaak in de mond hebben genomen. De inflatie treft alle sectoren, dus ook de energiesector, waar we niet zonder kunnen voor onze verwarming en mobiliteit. Iedereen is daarom op zoek naar advies om zijn of haar huis klimaatvriendelijk en zo energiezuinig mogelijk te maken. Zonnepanelen zijn in dat kader, naast een aantal woontrends die in andere artikelen aan bod komen, helemaal terug van weggeweest. Rondleiding met een slimme Belg als gids.