Hoe zal de wereldeconomie evolueren in 2022? Blijft de wereldwijde druk aan aanbodzijde aanhouden of komt er een normalisering van vraag en aanbod? En wat met factoren als inflatie en klimaatverandering? Dit zijn de vooruitzichten voor het komend jaar volgens AXA Investment Managers.

Minder druk aan aanbodzijde

2022 wordt volgens AXA Investment Managers het jaar van de geleidelijke absorptie van de schok van de pandemie en een normalisering van het aanbod, waardoor de inflatie kan vertragen.

2020 werd gekenmerkt door een enorme compressie van de economische activiteit. In 2021 volgde een snelle decompressie en maakte de vraag een vliegensvlugge inhaalbeweging toen de economie weer op gang kwam. Dat zette grote druk op het aanbod en veroorzaakte de grootste stijging van de consumptieprijzen in decennia. Bij de redactie van dit artikel is er nog veel onzekerheid over de omikronvariant, maar in de veronderstelling dat die geen brede terugkeer van strenge inperkingsmaatregelen inluidt, wordt 2022 naar onze mening het jaar van de geleidelijke absorptie van de schok van de pandemie, met solide maar minder spectaculaire bbp-cijfers, aangezien een groot deel van de inhaalbeweging al achter de rug is, en een normalisering van het aanbod waardoor de inflatie kan vertragen.

Goederenoverschot neemt af

De flessenhalzen die wereldwijd zijn opgedoken zijn voor een groot stuk te wijten aan de aanhoudende verstoring van het aanbod door de pandemie, maar ook de vraag had een aanzienlijke invloed. Overal hebben huishoudens hun consumptie verschoven van diensten naar goederen, die vaak een lange en kronkelige internationale waardeketen moeten doorlopen.

De flessenhalzen die overal opdoken, zijn voor een groot stuk te wijten aan de verstoring van het aanbod door de pandemie, maar ook de vraag had een aanzienlijke invloed. Huishoudens hebben hun consumptie verschoven van diensten naar goederen, die vaak een lange en kronkelige internationale keten moeten doorlopen.

Dat fenomeen was bijzonder uitgesproken in de Verenigde Staten. Daar besteedden de huishoudens in het derde kwartaal van 2021 15% meer aan goederen dan vóór de pandemie, de sterkste stijging sinds 1947, het eerste jaar waarvoor cijfers beschikbaar zijn. Gezien het overwicht van de Verenigde Staten in de wereldwijde consumptie (in nominale termen 30% in 2019) had die forse toename van de vraag naar goederen een enorme impact op het wereldwijde aanbod. Gesteld dat de pandemie niet nogmaals een brede compressie van de activiteit in de dienstensector teweegbrengt, is die fase nu wellicht achter de rug. In het derde kwartaal van 2021 is de consumptie van goederen in de Verenigde Staten – eindelijk – gedaald.

Enkele belangrijke prijzen op de wereldmarkt dalen al – ijzererts en maritiem vrachtvervoer, bijvoorbeeld – en door de discussies over de mogelijkheid om de strategische reserves aan te spreken, lijkt de stijging van de olieprijs uiteindelijk gestuit.

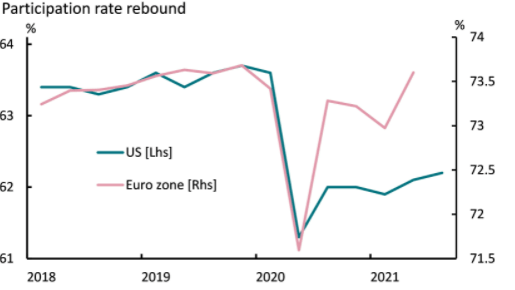

Een belangrijke hypothese in ons basisscenario is dat de participatiegraad op de Amerikaanse arbeidsmarkt normaliseert, wat de druk op de lonen zou temperen. Dat die hardnekkig laag blijft, heeft volgens ons namelijk voor een groot stuk te maken met het coronavirus – meer bepaald met de noodzaak om de kinderen op te vangen. Dat de arbeidsmarkt in Europa opnieuw krapper wordt, komt tot nader order nog vooral doordat dezelfde structurele gebreken weer opduiken, meestal een gebrek aan de juiste vaardigheden. In tegenstelling tot in de Verenigde Staten zijn er echter geen tekenen dat de lonen versneld stijgen (Figuur 1).

Figuur 1: Geen daling van de arbeidsparticipatie in Europa

Bron: Bureau of Labor Statistics, OESO en AXA IM Research, november 2021

Verschillen in beleid centrale banken

De ontwikkelde landen zullen een expansief economisch beleid blijven voeren. Nieuwe begrotingsstimuli zijn weliswaar veel minder omvangrijk dan de twee afgelopen jaren, met name in de Verenigde Staten, maar een groot deel van de budgettaire inspanningen uit het verleden is door de huishoudens ‘opgepot’ als spaargeld en vormt vandaag een welkome vraagbuffer.

US

Hoewel de centrale banken hun herstelmaatregelen stilaan beginnen terug te schroeven, denken wij dat zij voorzichtig zullen blijven, in het verlengde van ons scenario dat de inflatie geleidelijk terugkeert naar het beoogde niveau na de eerste helft van 2022, waarin wij nog hoge cijfers op jaarbasis verwachten.

De eerste renteverhoging komt er wellicht pas eind 2022 in de Verenigde Staten, want de Federal Reserve (de Fed) heeft gezegd enige overschrijding van de inflatiedoelstelling te zullen tolereren.

ECB

In de eurozone, waar de endogene druk op de prijzen nog minder groot is en de cyclus minder ver gevorderd is dan in de Verenigde Staten, zal het volgens ons nog langer duren. Vóór 2023 verwachten wij van de Europese Centrale Bank (ECB) geen renteverhoging.

Bij de ECB ligt de nadruk wellicht minder op de richtrente dan op de geleidelijke afbouw van de kwantitatieve verruiming. Ons basisscenario is dat het noodaankoopprogramma in het kader van de pandemie (PEPP) in maart 2022 afloopt, maar deels wordt gecompenseerd door een uitbreiding van het obligatieaankoopprogramma (APP) naar 40 miljard euro per maand tot minstens eind 2022.

Opkomende landen

In de opkomende landen daarentegen is het vertrouwen in de centrale banken minder groot. Die zien zich verplicht om het monetaire beleid fors te verkrappen, wat de vraag afremt. Sommige landen die voorlopig nog tegen die trend ingaan – zoals Turkije, waar de centrale bank de rente verlaagt – betalen daarvoor een hoge prijs in de vorm van muntontwaarding. De opkomende landen zullen ook te maken krijgen met een minder grote vraag uit China, waarvoor zij gevoeliger zijn dan de meeste ontwikkelde economieën.

China

China is voor een keer namelijk niet de ‘locomotief van de wereldeconomie’. De poging van Beijing om de jarenlange overdrijving in de vastgoedsector aan te pakken, zal de groei afremmen, terwijl het nultolerantiebeleid ten aanzien van corona zwaar op het herstel kan wegen. De bbp-groei bedraagt in China wellicht nog altijd minimaal 5% en wij verwachten in 2022 wel een wat soepeler beleid, maar toch kijkt de wereldeconomie aan tegen een fikse daling van de vraag uit China.

En wat met COVID?

Covid is nog lang niet van het toneel verdwenen. Het virus zal van tijd tot tijd weer opflakkeren in de ene of andere belangrijke economische regio, maar gaan wij ervan uit dat iedere nieuwe golf van de pandemie de economische activiteit minder zal schaden dan de vorige.

Covid is nog lang niet van het toneel verdwenen, zoals eind november bleek uit het uitbreken van de omikronvariant.

In ons referentiescenario blijft corona een probleem en flakkert het virus van tijd tot tijd weer op in de ene of andere belangrijke economische regio, maar gaan wij ervan uit dat de trend die zich in 2020 en 2021 aftekende – waarbij iedere nieuwe golf van de pandemie de economische activiteit minder schaadt dan de vorige – zich doorzet.

In de Europese Unie (EU) verwachten wij dat steeds meer lidstaten, om de economie voor zware lockdowns te behoeden en hun inwoners ertoe aan te zetten zich te laten vaccineren (inclusief boosterprik), hun initiële scepsis opzijzetten en ook kiezen voor het Frans-Italiaanse model, waarbij de toegang tot belangrijke activiteiten wordt gekoppeld aan de vaccinatiestatus.

De rol van de politiek

Op politiek vlak gaan we twee drukke jaren tegemoet. Ons basisscenario is dat de huidige politieke lijn in 2022 niet fundamenteel verandert onder invloed van de verkiezingen (geen ‘kladderadatsch’ bij de Franse presidentsverkiezingen), maar in de Verenigde Staten kunnen de tussentijdse verkiezingen natuurlijk wel leiden tot twee jaar van politieke impasse als de Republikeinen het Congres veroveren, zoals de peilingen voorspellen wanneer we dit schrijven. In 2023 zijn de verkiezingen in Spanje en Italië in de gaten te houden. Wij hebben momenteel wel nog onze twijfels bij de speculaties over vervroegde Britse algemene verkiezingen.

Corona buiten beschouwing gelaten zijn de risico's voor dit basisscenario waarschijnlijk in evenwicht. De inflatie kan moeilijker te beteugelen blijken in de ontwikkelde economieën, waardoor het beleid veel sterker verkrapt zou moeten worden, ten koste van de vraag. Daar staat tegenover dat het bij een snellere daling van het spaaroverschot dan verwacht opnieuw een jaar van recordconsumptie kan worden.

De strijd tegen de klimaatverandering zwengelt (voorlopig) de groei aan

Tot slot zijn de macro-economische vooruitzichten volgens ons niet meer los te zien van de strijd tegen de klimaatverandering.

De 26e klimaatconferentie stelde teleur. De tussentijdse doelstellingen waartoe de regeringen zich voor 2030 hebben verbonden, betekenen volgens Climate Action Tracker dat de temperatuur tegen het einde van de eeuw nog altijd met gemiddeld 2,4 graden stijgt. Met uitzondering van het akkoord over methaan, dat tot nieuwe beperkingen voor de olie- en gasindustrie zal leiden, en misschien dat over ontbossing, heeft niets wat in Glasgow werd aangekondigd een tastbare invloed op het gedrag van bedrijven en dus op de economische activiteit. De grootste tekortkoming is het gebrek aan vooruitgang naar een wereldwijde koolstofmarkt. Beleggers en bedrijven hebben immers nood aan duidelijkheid over hoe de CO2-prijs in de toekomst zal evolueren.

Om een CO2-neutrale economie tot stand te brengen, zijn massale investeringen nodig. Het valt te verwachten dat de belangrijkste landen van de eurozone tegen 2026 in de strijd tegen de klimaatverandering 2% tot 6% van hun bbp zullen investeren.

Toch zou het fout zijn om te denken dat de strijd tegen de klimaatverandering niet al een impact heeft op de economie. Vaak wordt die gezien als een kost. Spreken over ‘kosten’ is in het kader van het streven naar een koolstofarme wereld echter ambigu. Die ontwikkeling komt voor een belangrijk deel neer op het herbestemmen van kapitaal in de richting van sectoren en bedrijven die de transitie naar een CO2-neutrale economie bewerkstelligen. Daardoor zal weliswaar kapitaal wegvloeien van sectoren en bedrijven die zich niet hebben aangepast, maar voor het bbp tellen alleen de bruto investeringen. En om een CO2-neutrale economie tot stand te brengen, zijn massale investeringen nodig, die concreet beginnen te worden. Dankzij het Europese Next Generation-plan, waarvan 30% van de middelen voorbehouden is voor de groene transitie, en nationale initiatieven valt te verwachten dat de belangrijkste landen van de eurozone tegen 2026 in de strijd tegen de klimaatverandering 2% tot 6% van hun bbp investeren.

In de toekomst zullen ook maatregelen nodig zijn die de bbp-groei zullen schaden. De verleiding zal groot zijn om weigerachtige opkomende landen en ontwikkelingslanden aan te zetten tot meer inspanningen om hun economie te decarboniseren door invoer in de EU aan een ‘CO2-grenstaks’ te onderwerpen. Dat zal nefast zijn voor de koopkracht. Hetzelfde geldt voor de uitbreiding van de CO2-emissierechten naar meer sectoren binnen de EU. Die zal onvermijdelijk ten koste van de koopkracht van de huishoudens gaan. Duitsland wordt vaak geprezen voor zijn overstap op hernieuwbare energie, maar de ontwikkeling daarvan werd gefinancierd met een heffing op de elektriciteitsfactuur van de huishoudens die kon oplopen tot 1% van het besteedbare inkomen. Binnen de tijdshorizon van deze vooruitzichten kan de strijd tegen de klimaatverandering echter een positieve bijdrage leveren aan het bbp.

Bron: AXA IM, macro-economische vooruitzichten 2022

Deze content is niet beschikbaar omwille van uw huidige cookie instellingen. U kan deze hier aanpassen.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?