Het is een understatement om te zeggen dat 2022 voor beleggers tot nu een jaar is om snel te vergeten. Daarbij is het opmerkelijk dat niet alleen aandelen maar ook traditioneel als “veilig” beschouwde obligatiebeleggingen in de klappen delen.

2022: zowel aandelen als obligaties gaan fors lager

Er zijn belangrijke redenen om aan te nemen dat obligaties voor beleggers en zeker voor voorzichtige beleggers, weer interessanter zijn geworden.

Obligaties daarentegen worden beschouwd als stabiele beleggingen. Zeker kwaliteitsobligaties kennen doorgaans geen zware waardenschommelingen en worden dan ook naar voren geschoven als de belangrijkste beleggingscategorie voor de eerder voorzichtige belegger.

Maar de voorbije 8 maanden hebben ook die voorzichtige beleggers met belangrijke obligatieposities zware verliezen geleden. Op de grafiek hieronder ziet u hoe een wereldwijd gespreide obligatieportefeuille (voorgesteld door de Bloomberg Global Aggregate obligatie-index) sedert begin dit jaar bijna evenveel in waarde gedaald is als een wereldwijd gespreide aandelenbelegging (hier voorgesteld door de MSCI World-index).

Het is dan ook begrijpelijk dat er vragen rijzen bij het nut van vastrentende beleggingen.

Waarom zijn de obligatiekoersen sedert begin 2022 zo sterk gedaald ?

Na een lange periode van lage en zelfs negatieve rentes voor vastrentende beleggingen van goede kwaliteit begonnen de obligatierentes in 2022 sterk te stijgen. Grote schuldige was de inflatie. Die begon al in 2021 te verhogen maar de centrale banken die erover moeten waken dat inflatie of geldontwaarding op een bepaald niveau (meestal rond de 2%) blijft, stelden dat dit een tijdelijk verschijnsel was en eigen aan het herstel van de wereldeconomie na Covid19.

In januari 2022 bleek die inflatie echter toch minder tijdelijk dan verwacht. Bovendien deed de oorlog in Oekraïne de energieprijzen in Europa naar ongekende hoogten stijgen en dat joeg de niet zo tijdelijke inflatie nog meer omhoog.

De toekomstige inflatie is een belangrijke factor bij het bepalen van de rente op langere termijn. Als die inflatie stijgt en als de markt beseft dat dit niet tijdelijk is, dan zal de obligatierente ook omhoog gaan omdat beleggers een hoger rendement wensen als compensatie voor het verwachte koopkrachtverlies. Ook in het verleden, voor de financiële crisis van 2008, trok de rente dus hoger bij een stijging van de inflatieverwachtingen.

Maar het uitzonderlijke aan de situatie in 2021 en begin 2022 was dat de grote centrale banken via een negatieve beleidsrente en een massale opkoop van obligaties vele jaren de obligatierentes op alle looptijden laag en zelfs in negatief terrein hadden gehouden. Dit was nog nooit in de geschiedenis gebeurd. Het was de bedoeling om die situatie heel langzaam om te keren zodat een hogere rente en het stopzetten van obligatie-aankopen geen sterke koersschommelingen in de obligatiemarkten zouden veroorzaken.

Bij obligaties is het immers een algemene wetmatigheid dat een stijgende rente leidt tot dalende koersen. Waarom zou u in een obligatie blijven die 1% rente geeft als u met hetzelfde kapitaal een nieuwe obligatie aan dezelfde voorwaarden maar met een rente van 2% kunt kopen. Naargelang de restlooptijd van de bestaande obligatie langer is zal haar waarde bij een rentestijging bovendien meer dalen. In de financiële wereld duidt men deze rentegevoeligheid aan met de term “duration”.

Deze “duration” was in de jaren van lage en negatieve rentevoeten in de wereldwijde obligatiemarkt sterk gestegen. Want de uitzonderlijk lage rente had tot gevolg dat overheid en bedrijven vooral obligaties op heel lange looptijd uitbrachten om hun financieringskosten zo lang mogelijk laag te houden. Daardoor verlengde dus de gemiddelde looptijd van obligaties die beleggers konden aankopen wat er op zijn beurt toe leidde dat de obligatiecomponent in de portefeuilles veel gevoeliger is geworden voor rentestijgingen.

Zowel de historisch lage rente als de grotere rentegevoeligheid waren begin 2022 dus belangrijke risico’s die enkel door een heel geleidelijke ommekeer in het rentebeleid konden vermeden worden.

Maar de sterke inflatiestijging stelde de centrale banken voor een voldongen feit. Het plan om rentevoeten heel voorzichtig op te trekken kon niet doorgaan. De soepele monetaire politiek met lage rentevoeten en het opkopen van obligaties maakte in enkele maanden tijd plaats voor een agressieve aanpak met snel opeenvolgende renteverhogingen en een stopzetting van obligatieaankopen of zelfs een verkoop van bepaalde posities. In het zog daarvan steeg de obligatierente op alle looptijden aan een ongezien tempo.

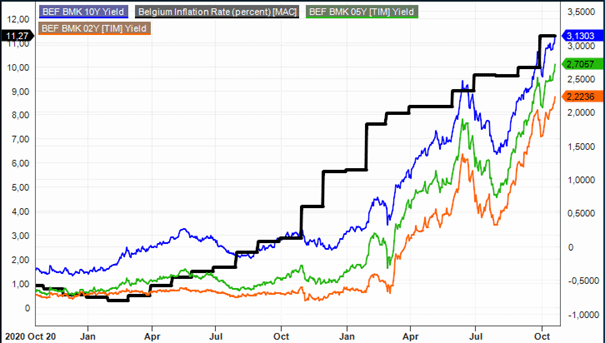

De grafiek hieronder illustreert mooi het tempo waarmee de obligatierentes oplopen. U ziet de evolutie van Belgische staatsobligaties op 10, 5 en 2 jaar (rechteras) en de Belgische inflatie (linkeras, zwart) over de laatste twee jaar:

Bron: Infront Professional

De grote centrale banken veranderden dus plots van partij die liquiditeit verschaft en obligatiekoersen ondersteunt naar een marktpartij die in het beste geval een “neutrale” positie inneemt (de Europese Centrale Bank) of die liquiditeit aan de markt onttrekt (de Amerikaanse Federal Reserve). Door die snelle ommekeer was de koersdaling heel abrupt en op alle termijnen. Wie in 2022 vooral in "veilige" obligaties belegd was zag de waarde van zijn obligatiebeleggingen dan ook zwaar dalen. Sommige momenten was die daling zelfs groter dan in de veel risicovollere aandelenmarkten.

Wat kan in de toekomst nog van obligaties verwacht worden ?

Veel beleggers die vooral in obligaties beleggen stellen zich dan ook de vraag of ze obligatiebeleggingen niet beter links laten liggen want de afgelopen maanden hebben toch bewezen dat obligaties niet veiliger zijn dan aandelen?

Historisch gezien is het echter zeer uitzonderlijk dat obligaties het zo zwaar te verduren krijgen. Het zou dus niet verstandig zijn om alleen naar het recente verleden te kijken als voorspeller voor de toekomst.

Er zijn belangrijke redenen om aan te nemen dat obligaties voor beleggers en zeker voor voorzichtige beleggers, weer interessanter zijn geworden:

Ten eerste zijn obligaties de activaklasse die traditioneel in de gunst komt bij onzekere vooruitzichten, namelijk bij vrees dat de groei afkoelt, of de economie in recessie terechtkomt. De algemene verwachting is dat grote delen van de wereldeconomie op een groeivertraging, of misschien zelfs een recessie, afstevenen. Als beleggers zoals in het verleden bij dergelijke onzekere situaties weer meer in (kwaliteits)obligaties gaan beleggen, zou dit hun koersen ten goede komen.

Centrale banken zullen op een bepaald ogenblik hun focus verleggen. Nu willen ze via renteverhogingen nog volop de inflatie bestrijden. De kans is groot dat de economische groei daardoor flink vertraagt. Als we zover zijn zullen ze, indien mogelijk, de economie ondersteunen via renteverlagingen die dan weer positief zijn voor de waardering van bestaande obligaties. Net zoals hogere rentes leiden tot lagere obligatiekoersen, leiden lagere rentes tot hogere obligatiekoersen.

Door de stijging van de rente is de waardering van obligaties in enkele maanden tijd weer aantrekkelijker geworden dan de afgelopen jaren toen kwaliteitspapier geen of zelfs een negatieve rente gaf. De hogere rentevoeten trekken beleggers aan die in die voorgaande jaren rendement zochten buiten de obligatiemarkten. Want geef toe, een rentevoet van 3% op een Belgische staatsobligatie op 10 jaar (23/10/22) biedt een volledig ander perspectief dan dezelfde obligatie met een rendement van 0,22% (3/1/2022). Deze nieuwe rentesituatie geeft beleggers weer betere instapmogelijkheden in de markt van overheidsobligaties en bedrijfsobligaties van goede kwaliteit.

Plaats en functie van obligaties in de totale beleggingsportefeuille

Beleggers dienen bij de samenstelling van hun beleggingsportefeuilles dan ook goed te beseffen dat de zware dalingen van de afgelopen 8 maanden te wijten waren aan een heel uitzonderlijke situatie waarbij centrale banken in een ijltempo op een enorme inflatieopstoot hebben moeten reageren. Maar nu is deze belangrijke ommekeer grotendeels achter de rug. De rentevoeten sluiten weer beter aan bij die van een normale obligatiemarkt van voor de periode waarin centrale banken massaal obligaties opkochten en de rente dicht bij of zelfs onder nul hielden.

In een dergelijke situatie kunnen obligaties van goede kwaliteit in gemengde portefeuilles (samengesteld uit hoofdzakelijk aandelen en obligaties) dus heel nuttig worden, niet alleen om terug rendement te geven maar vooral ook om de koersschommelingen van het aandelengedeelte in de portefeuille te temperen en zo ervoor te zorgen dat onrust op de beurzen de waarde van de totale portefeuille niet teveel aantast.

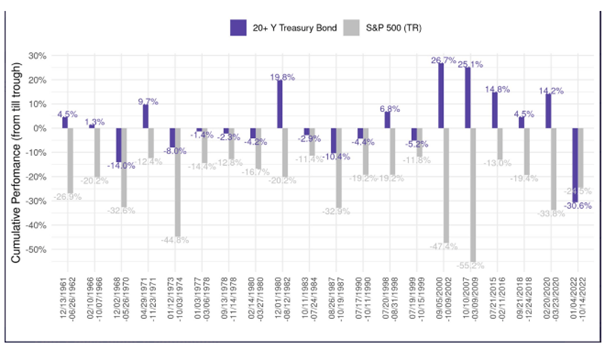

Zoals uit de grafiek hieronder blijkt waren bijvoorbeeld langlopende Amerikaanse staatsobligaties (20+ Y Treasury Bond) de laatste 60 jaar bij zware dalingen op de Amerikaanse beurzen (S&P500-index) heel vaak uitstekende schokdempers die de waardering van gemengde portefeuilles konden stabiliseren. De grote uitzondering hierop blijkt inderdaad 2022 te zijn.

Bron: Bank of Amerika Global Research

Daarmee is niet gezegd dat de rente in de nabije toekomst niet nog kan stijgen en dat de obligatiekoersen niet nog kunnen dalen. Maar die kans vermindert wel naargelang het recessierisico toeneemt en in een aantal landen (misschien nu al) realiteit wordt.

De voor de hand liggende conclusie uit het bovenstaande is dan ook dat elke belegger er wel bij kan varen als zijn portefeuille niet alleen aandelen maar ook obligaties bevat. In tegenstelling tot de uitzonderlijke situatie van de voorbije 8 maanden toen zowel obligaties als aandelen wegzakten, keren we nu terug naar een normale beleggingscontext met een steeds grotere kans dat de koersen van kwaliteitsobligaties niet langer in dezelfde richting als aandelenkoersen zullen bewegen, maar eerder in een tegengestelde richting. En dus een stabiliserend tegengewicht kunnen vormen voor beursdalingen.

Daaruit volgt dat de klassieke manier om een portefeuille op te bouwen beter niet te vroeg wordt afgeschreven. Gemengde portefeuilles waarbij de obligatiecomponent groter wordt naargelang de klant voor een minder dynamische strategie kiest, blijven ook nu nog de aangewezen weg om elke individuele belegger op basis van zijn persoonlijke en financiële situatie, kennis en ervaring over beleggen, zijn beleggingshorizon en zijn risicobereidheid een persoonlijk portefeuille-advies op maat te geven.

Bent u benieuwd of obligaties iets voor uw beleggingsportefeuille kunnen zijn?

Maak dan snel een afspraak en spreek er over met uw AXA Bankagent.

Artikel geschreven op basis van informatie op 27 oktober 2022.

Let op: dit artikel vormt geen persoonlijk beleggingsadvies, maar informeert u over de algemene macro-economische omstandigheden. .

Deze content is niet beschikbaar omwille van uw huidige cookie instellingen. U kan deze hier aanpassen.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?