Diverse indicatoren blijven wijzen op robuuste economische groei, zowel in Europa, de Verenigde Staten als in de opkomende landen. Hoewel die synchrone groei mogelijk zijn hoogtepunt heeft bereikt, is dat goed nieuws voor de winstcijfers die ondernemingen zullen publiceren. Hoge economische groei leidt tot lage werkloosheid, hogere lonen en toenemende inflatie. En dat opent op zijn beurt de weg naar hogere rentevoeten.

Bijna gedaan met ‘gratis geld’-beleid

Mogelijk gaan we naar een eerste verhoging van de kortetermijnrente begin 2019.

Tegelijk gaan we ervan uit dat de centrale banken hun ‘gratis-geld’-beleid geleidelijk zullen afbouwen. In VS zal de kortetermijnrente langzaam verder worden verhoogd en ook in Europa zijn er signalen dat de Europese Centrale Bank (ECB) in het najaar haar steunmaatregelen zal verminderen.

Sinds begin februari zitten de financiële markten duidelijk in woeligere wateren. Die volatiliteit kan aanhouden vanwege de vrees voor een hoger dan verwachte inflatie. Uiteraard zullen we ook de politieke risico’s en een potentiële escalatie van een mogelijke handelsoorlog van nabij moeten volgen.

De vooruitzichten voor de diverse economische zones

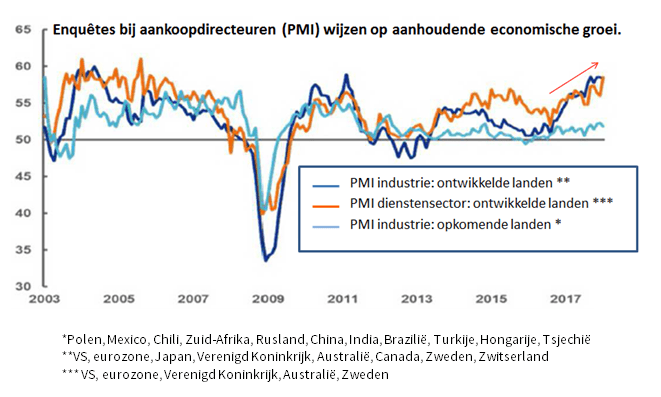

Regelmatig gebeuren er enquêtes bij aankoopdirecteuren in de ondernemingen, omdat zij een goed zicht hebben op de gang van zaken in hun bedrijven. In de Verenigde Staten blijkt hieruit een vertrouwen in de toekomst dat niet meer werd genoteerd sinds 2004/2005. We gaan uit van een groei van 2,9% in 2018 en 2,3% in 2019. In ons centraal scenario denken we dat invoerheffingen op staal en alluminium slechts een beperkte impact zullen hebben. Een bredere handelsoorlog zou wel een risico inhouden. In februari bereikte de inflatie een niveau van 2,2%. We gaan uit van vier verhogingen van de kortetermijnrente tot 2,25 – 2,5% in 2018. Volgend jaar zouden we een rentepeil van 3 – 3,25% kunnen bereiken. De langetermijnrente zou tegen 2020 in de VS kunnen opklimmen tot 4%.

Ook in Europaversnelt de economie met een verwachte groei van 2,7% in 2018 dankzij een sterke interne vraag en het herstel van de globale handel. Vanwege de toenemende werkgelegenheid gaan gezinnen minder sparen en meer consumeren, terwijl ook de investeringen toenemen. In dit kader bereidt de ECB de markt voor op een geleidelijk stopzetten van hun aankoopprogramma van obligaties (waardoor de langetermijnrente laag is) en mogelijk gaan we naar een eerste verhoging van de kortetermijnrente begin 2019.

In Chinabereikte de inflatie het hoogste peil sinds 2013, vooral gedreven door de voedingsprijzen. De goede economische groei laat de overheid toe om verder een poltitiek te voeren gericht op het vermijden van een oververhitting in de woningbouw en de afbouw van de schuldgraad. De correctie van de Chinese aandelenbeurzen lag in lijn met die in andere delen van de wereld. Volaliteit kan natuurlijk verder de kop opsteken bij toenemende handelsconflicten, maar de economische vooruitzichten op de middellange termijn blijven positief.

In cyclische heropleving in groeilanden gaat verder en enquêtes wijzen op ondersteuning voor hogere groei in 2018. Er wordt verwacht dat de binnenlandse vraag toeneemt, terwijl de export iets zwakker kan zijn. De grondstofprijzen zijn nu vrij stabiel.

Beleggingsstrategie

De aandelenmarkten kenden in de afgelopen weken een woelig verloop. Fundamenteel blijft het economisch verhaal echter intact. Dat ondersteunt verder de toename van de bedrijfswinsten. Na de correcties bevinden technische indicatoren zich nu meer op een neutraal niveau na een overkochte situatie in het begin van het jaar. De waarderingsniveau’s zijn daarom nu eerder fair en niet sterk overdreven te noemen. De performance zou dit jaar in lijn kunnen liggen met de winstgroei van de bedrijven.

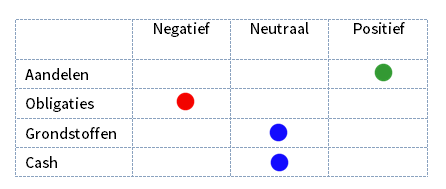

In dit kader blijven we waarden die gericht zijn op groei een groter gewicht toekennen (aandelen, hoogrentende obligaties en obligaties van opkomende landen). Toenemende inflatie kan leiden tot hogere rentevoeten, wat kan wegen op de koersen van overheidsobligaties (VS en kernlanden in Europa) en ook bedrijfsobligaties van hoge kwaliteit. Die worden dus onderwogen. In de portefeuilles worden ook obligaties die gelinkt zijn aan inflatie behouden, mocht deze inflatie toch hoger zou blijken dan verwacht.

De strategen van AXA Investment Managers blijven zich comfortabel voelen met een overweging van aandelen in het licht van de bedrijfswinsten en technische ratio’s. In de VS wordt dit ondersteund door overnames en fusies en bedrijven die hun eigen aandelen inkopen. Binnen het aandelengedeelte is er een voorkeur voor Europa en Europese banken (die profiteren van een hogere rente) en ‘emerging markets’. Fondsbeheerders maakten van correcties gebruik om op korte termijn tactische trades door te voeren.

Bron: AXA Investment Managers, 23 maart 2018.

Deze content is niet beschikbaar omwille van uw huidige cookie instellingen. U kan deze hier aanpassen.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?