Vous constituer un patrimoine

Julie (34 ans) : «Je veux tirer le meilleur parti de mon argent. Mon épargne rapporte peu.»

SÉLECTIONNEZ CE BUT →

Vous prenez vos décisions d’investissement avec votre agent bancaire. Vous gardez le contrôle.

Trop de choix complique le choix. C’est pourquoi AXA Banque a sélectionné des fonds pour vous.

Votre agent bancaire bâtit pour vous un portefeuille modèle optimal de fonds.

Pour réussir la bonne combinaison des fonds, AXA Banque allie technologie et expertise pour viser le meilleur rendement potentiel pour un risque donné…

... et obtenir 13 portefeuilles modèles, adaptés à votre situation personnelle.

Le portefeuille modèle, composé de nombreuses classes d’actifs, contient :

Faites le test. Il s’agit d’une simulation. Les rendements obtenus ne sont pas une garantie pour le futur.

L’agent bancaire

Il vous conseille pour :

Les gestionnaires de fonds

Vous souhaitez que votre argent soit bien géré.

AXA Banque s’appuie sur la puissance du Groupe AXA. Il figure dans le top 25 des plus grands gestionnaires d’actifs avec 858 milliards d’euros d'actifs sous gestion : AXA Investment Managers. (source IPE 06/2021 – actifs sous gestion au 31/12/2020).

Faites le bon choix pour la planète, la société et votre argent.

Allez plus loin et choisissez des fonds avec un impact direct et mesurable.

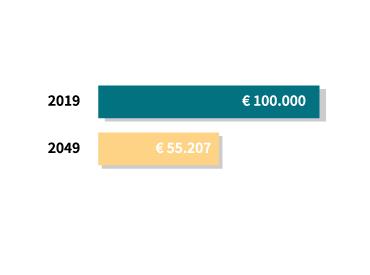

Le taux d'inflation en Belgique était de 2% en avril 2019 sur base annuelle. (source: statbel.fgov.be)

En clair, 100.000 euros aujourd’hui vaudront 55.207 en 2049, si l'inflation reste à 2% jusqu'en 2049.

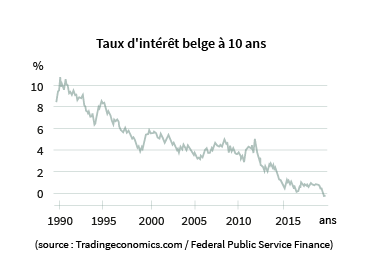

Ces dernière années, les taux d'intérêt sont trop bas pour compenser l'inflation.

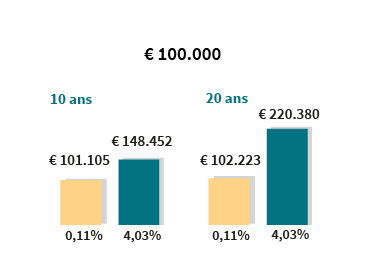

Si investir offre des rendements potentiels plus élevés, il y a aussi des risques, des frais et des taxes. Par conséquent, investissez toujours l'argent dont vous n'avez pas besoin tout de suite. Informez-vous des risques, des frais et des taxes avant d'investir.

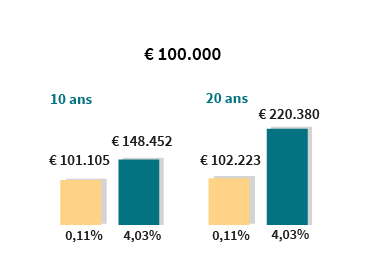

Comparaison d'un investissement de 100.000 euros sur 10 et 20 ans avec un rendement de 0,11 % et 4,03 % . Ce graphique ne tient compte ni de l’inflation ni des frais et taxes.

Investissez, à long terme, une somme dont vous n’avez pas besoin dans l’immédiat.

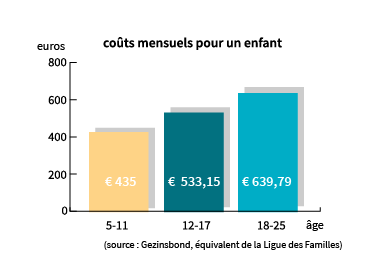

«Un enfant coûte une maison»: cliché ? Sans doute, car il faut analyser les coûts par tranche d’âge.

Étudier coûte aussi de l’argent. Un étudiant navetteur qui ne bénéficie pas d’une bourse « coûte » en effet environ 3.361 euros par an.

En raison des faibles taux d'intérêt sur les comptes d'épargne, vous devez épargner des montants élevés ou pendant longtemps pour vous constituer un capital intéressant alors que vos enfants poursuivent leurs études.

Quand vous investissez, le risque et le rendement vont de pair. Investissez toujours l'argent dont vous n'avez pas besoin immédiatement. Informez-vous des risques, des frais et des taxes avant d'investir.

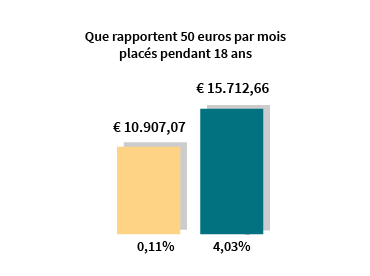

Mettre 50 euros de côté par mois durant 18 ans dès la naissance pourrait entrainer un effet important pour un résultat différent. Pour vos proches, investissez ce dont vous n’avez pas besoin tout de suite pour bénéficier d’un rendement potentiel plus élevé.

Le graphique montre le résultat de 50 euros par mois placés pendant 18 ans avec un rendement de 0,11 % et 4,03 %. Ce graphique ne tient pas compte ni de l’inflation ni des frais et taxes.

Démarrez tôt et avec un rendement potentiel plus élevé qu’une simple épargne, pour donner toutes leurs chances à vos enfants.

En raison des faibles taux d'intérêt actuels sur les comptes d'épargne, vous devez épargner des montants élevés ou pendant longtemps pour bâtir un capital intéressant, par exemple pour acheter une maison.

Vous pouvez emprunter à un taux plus avantageux si vous financez au moins 10 % de votre projet immobilier avec votre capital accumulé, dont les frais de notaire et les frais de dossier.

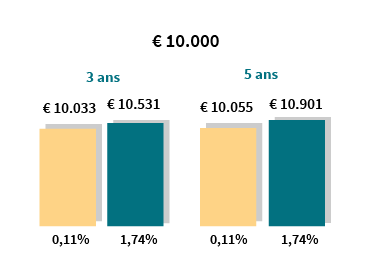

En matière d’investissement, dans des conditions normales de marché, votre capital croît surtout grâce à la combinaison du rendement et de la durée.

Ce graphique montre l’impact de la différence de rendement sur 3 et 5 ans. Il ne tient compte ni de l’inflation ni des frais et taxes.

L’épargne classique seule est insuffisante. Combinez-la avec un investissement pour financer l’achat d’une maison.

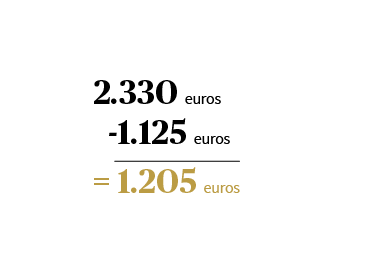

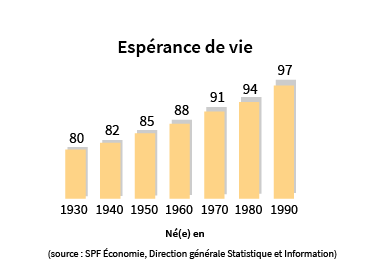

Avec une pension mensuelle moyenne de 1.125 euros, vous ne pourrez probablement pas couvrir toutes vos dépenses.

Si vous dépensez 2.330 euros par mois durant votre retraite, soit les dépenses mensuelles moyennes d’un Belge isolé et retraité, vous aurez donc besoin de 1.205 euros supplémentaires.

Tout le monde n’est pas égal devant la pension, et chacun la prépare selon ses moyens. L'épargne-pension est déjà un très bon début, mais ce n'est pas suffisant. Tentez de tirer parti des quatre piliers de la pension.

Plus tôt vous démarrez, plus tôt vous profitez de l’effet du rendement sur le rendement.

Si investir offre des rendements potentiels plus élevés, il y a aussi des risques, des frais et des taxes. Par conséquent, investissez toujours l'argent dont vous n'avez pas besoin tout de suite. Informez-vous des risques, des frais et des taxes avant d'investir.

Comparaison d'un investissement de 100.000 euros sur 10 et 20 ans avec un rendement de 0,11 % et 4,03 %. Ce graphique ne tient compte ni de l’inflation ni des frais et taxes.

L’épargne-pension est un bon début. Investissez en parallèle pour profiter de la vie plus tard.

La pension légale d'un salarié en Belgique n'atteint que 63,7 % de son dernier salaire net (source : De Tijd).

Pour votre retraite, vous disposez peut-être d’une assurance de groupe ou d’une épargne-pension. Mais durant combien de temps pourrez-vous en profiter pour compléter vos revenus de pension ?

C’est vrai, en tout cas dans la toute première période de votre retraite. Mais vos dépenses, de santé surtout, vont rapidement augmenter. Donc, en réalité : moins de rentrées, plus de dépenses.

Est-ce tenable à long terme, à votre avis ?

Et surtout, l’inflation va rogner votre capital. Il est encore temps d’agir !

La période après la retraite, votre seconde vie, nécessite un revenu supplémentaire durant une période plus longue.

Bien gérer le capital accumulé est dès lors très important.

Envisagez d'investir une partie de votre capital de retraite. Pour dégager un rendement potentiel et profiter plus longtemps de votre nouvelle vie.

Investir offre un rendement potentiel supérieur à l’épargne. Surtout sur le long terme. Mais qui dit investir, dit frais, taxes mais aussi risque. Dans certains cas, vous risquez de perdre tout ou partie de votre investissement.

Mais vous n’êtes pas seul. Votre agent bancaire vous explique les règles d’or en investissement :

Il partira à la recherche de compromis entre rendement, durée et risque d’un investissement. En tenant compte de :

Il vous conseillera aussi de garder une réserve pour les coups durs.