Laisser votre argent dormir sur votre compte bancaire pour espérer ainsi augmenter vos intérêts, est-ce vraiment raisonnable ? Bien entendu, un cas n'est pas l'autre, mais conserver de grosses sommes sur des comptes à vue ou des comptes d'épargne n'est jamais une bonne stratégie. Découvrez pourquoi.

Maintenant que les taux d'épargne ont baissé avec l'inflation, votre intérêt ne suffit plus à compenser la perte de pouvoir d'achat.

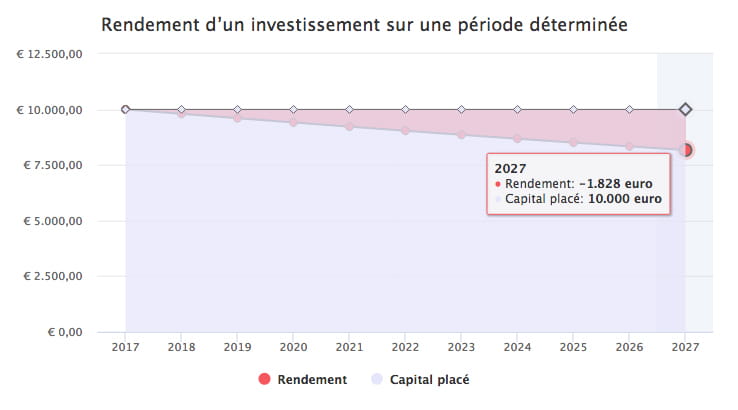

L'épargne perd constamment de sa valeur

L'an dernier, l'inflation moyenne s'élevait à 1,97 % (jan-nov). Ceci montre clairement que la meilleure option n'est pas de laisser dormir votre argent sur un compte d'épargne ou un compte à vue. Dans le cas d'une inflation de 2 % par an, un capital de 10.000 euros résulte, au bout de dix ans, en un pouvoir d'achat de 8.172 euros seulement. Ou inversement : avec une inflation de 2 %, un capital de 10.000 euros doit avoir évolué en un montant de 12.190 euros sur dix ans pour conserver la même valeur.

Maintenant que les taux d'épargne ont baissé avec l'inflation, votre intérêt ne suffit plus à compenser la perte de pouvoir d'achat. Ainsi, votre pouvoir d'achat diminue un peu chaque année.

Toutefois, la plupart des épargnants n'en ont pas conscience. Certains préfèrent même cette perte certaine de leur pouvoir d'achat à un rendement variable (positif ou négatif). Ils rechignent à placer une partie de leur épargne pour espérer une éventuelle augmentation de bénéfice.

Ce qui ne veut pas dire que vous devez placer votre argent dans le meilleur de tous les placements. Il est indispensable pour vous de conserver un bon équilibre entre le risque et le rendement.

Cherchez le bon compromis

Le moment où vous recevez une grosse somme est idéal pour réfléchir à l'ensemble de votre situation financière. Prenez le temps de planifier et d'analyser vos objectifs avec votre banquier sur le long terme. Ensuite, vous pouvez considérer, ensemble, la meilleure solution pour votre argent.

Vous risquez d'avoir bientôt besoin de votre argent ? Dans ce cas, vous pouvez opter pour un placement dans des produits défensifs, qui garantissent au mieux votre capital. Vous n'en avez pas besoin les dix premières années ? Dans ce cas, vous pourriez être tenté par un placement plus dynamique, dans l’espoir d’un meilleur rendement.

Le bon équilibre reste un paramètre important pour la gestion d'un placement ou d'un portefeuille. Les choses ont toujours été ainsi, mais à l'époque où un placement sans risque rapporte à peine du rendement et appauvrit l'investisseur, cet aspect gagne encore en importance. Car, malheureusement, l'époque des rendements décents à faible risque est révolue.

Comment trouver le bon équilibre pour son portefeuille ?

En combinant plusieurs produits ou, en d'autres termes, en diversifiant ses placements. Les produits hautement sécurisés à plus faible rendement probablement, associés à des produits ayant un potentiel de rendement supérieur mais à plus haut risque. Ceci permet également d'associer un rendement raisonnable à un risque mesuré, conformément à votre profil. Gardez donc suffisamment d'argent en réserve pour les imprévus.

Envisagez la solution du mix de produits équilibré :

produits à taux fixe (par exemple des comptes à terme, step up, etc.) ;

obligations structurées ou fonds avec protection de capital complète ou partielle ;

fonds ouverts, notamment des fonds d'obligations, fonds d'actions et fonds (profilés) mixtes ;

fonds mixtes ouverts ;

fonds de fonds.

Chez AXA Banque, vous avez le choix pour vos investissements :

Vous ne comprenez pas certains concepts décrits ci-dessus ? Pas d'inquiétude ! Votre agent bancaire est votre premier interlocuteur lorsque vous commencez à placer votre argent ou que vous souhaitez composer un portefeuille équilibré. Cependant, mieux vaut savoir de quoi il s'agit.

Nous nous engageons à vous expliquer ces différents types de placements disponibles au cours des prochaines semaines et mois à venir. Objectif : vous familiariser un minimum avec l'univers des placements et vous donner une base à laquelle vous référer plus tard.

Astuce : chaque nouveau blog sera annoncé par une publication Facebook. Aimez notre page pour ne rien manquer de nos publications. D’accord ?

Sujet suivant : Comment gérer le risque et le rendement ?

Vos préférences actuelles en matière de cookies vous empêchent d’accéder à ce contenu. Vous pouvez les adapter ici.

Toutes vos économies sont sur le même compte d'épargne ? Dans ce cas, vous devriez envisager de les répartir entre une réserve financière pour les dépenses prévues ou imprévues et le reste. Vous déposerez alors ces montants sur différents comptes d’épargne. Comment procéder ?

Qui dit nouvelle année, dit bonnes résolutions. Faire plus de sport figure sans doute en bonne place dans votre liste, mais vous êtes-vous déjà demandé comment amener votre épargne au top de sa forme ? Comment réaliser votre rêve et profiter sereinement de votre pension, donner un coup de pouce à vos enfants et/ou petits-enfants, rénover votre chez-vous ou acheter enfin cet appartement à la mer ? Grâce à la hausse des taux, l'épargne rapporte désormais plus, mais pour pouvoir contrer l'inflation galopante, il vaut mieux songer à investir. Bonne nouvelle : chez AXA Banque, vous pouvez investir de petits montants. C'est si simple que vous n'aurez aucune difficulté à tenir cette bonne résolution.

Vous pensez peut-être qu'investir, ce n'est pas pour vous, que c'est seulement pour les personnes fortunées qui « spéculent » volontiers sur les marchés boursiers ? Que ce n'est pas le moment étant donné la situation instable dans le monde et sur les marchés financiers ? Ou que vous êtes trop jeune ou trop vieux pour vous y mettre ? Nous allons vous convaincre du contraire.

Les intérêts de votre compte d’épargne … pas terrible, n’est-ce pas ? Vers quoi vous tourner pour tenter d’obtenir un rendement suffisant pour financer, dans quelques années ou à votre retraite, le projet auquel vous tenez tant ? Plus vous procrastinez, moins vous pourrez en profiter. Demandez conseil dès maintenant à des spécialistes en investissement.

Inflation élevée, tensions géopolitiques, grande volatilité sur les marchés boursiers... La période actuelle est la plus stressante pour lesinvestisseurs depuis la dernière contraction de l'économie déclenchée par la crise financière de 2008. Tout investisseur qui a détenu un portefeuille dans les années 2008-2010 se souvient de l'anxiété et des réactions inappropriées de nombreux investisseurs à cette époque. Nous vous expliquons comment éviter ce genre de réactions et comment faire au mieux face à cette situation.