Existe-t-il un moment idéal pour investir ? C’est LA question que se posent les investisseurs tant expérimentés que débutants. Tentons d’y répondre en évoquant différentes solutions d'investissement pour celles et ceux qui recherchent un rendement potentiel, à côté d’une réserve d'épargne suffisante pour les imprévus.

Si vous prenez des décisions d’investissement selon votre émotion et non selon votre raison, cela peut parfois vous conduire à des revers financiers.

Vendre dans la panique vos investissements dans un fonds parce que le marché boursier ne se porte pas aussi bien, par exemple, a souvent l'effet inverse : dans le cas des fonds d'investissement, l'aspect "temps" fera en sorte que les moments de perte soient lissés et absorbés dans le rendement moyen après disons, 20 ans.

Utilisez dès lors votre raison plutôt que votre émotion, par exemple en investissant un montant mensuel et automatique, sans devoir y penser.

Quand investir ? Répartissez dans le temps et pensez court terme

Vendre au plus haut et acheter au plus bas ? Bien malin celui qui peut prédire cela. Les marchés financiers sont imprévisibles ! Répartir vos investissements dans le temps et les produits peut être une bonne solution.

Le doute quant au choix du « bon moment » est en effet écarté puisque vous investissez un montant régulier, par exemple chaque mois :

lorsque les cours sont bas, vous achetez, avec ce montant fixe, relativement plus de parts d’un fonds.

lorsque les cours sont élevés, vous achetez moins de parts d’un fonds.

Investir régulièrement dans un fonds, même une petite somme, est un bon plan sur des marchés volatils. Ou pour ceux qui préfèrent laisser la gestion à des experts.

Quand vous investissez, il est toujours bon de répartir vos investissements entre actions et obligations, entre différents secteurs et régions. Cela permet généralement de freiner les pertes dans les périodes moins favorables. Quand vous investissez dans des fonds, le gestionnaire du fonds choisit un large éventail d'actions et/ou d'obligations dans lesquelles le fonds investit et se charge de la gestion. Chez AXA Banque, nous proposons des fonds investissant dans des actions ou dans des obligations, ou dans une combinaison des deux.

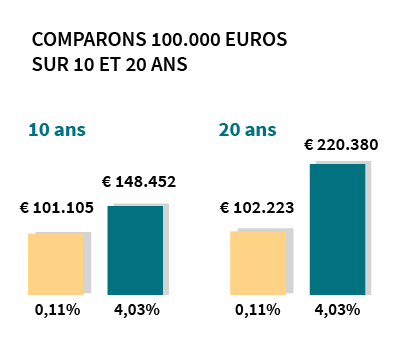

Et l'investissement à long terme est recommandé car, à long terme, les mauvaises années boursières sont généralement compensées par des périodes plus favorables.

En outre, si vous restez investi, le rendement sur votre investissement rapportera à son tour des intérêts, ceci pour des fonds de capitalisation.

Cette 'force des intérêts composés' peut créer un effet boule de neige surprenant. Et ce pouvoir ne se manifeste qu'après des années.

Ce graphique ne tient compte ni de l’inflation, ni des frais et taxes.

Lorsque vous investissez, votre capital croît dans des conditions de marché normales, principalement grâce à la combinaison du rendement et de la durée. Il y a aussi des risques, des coûts et des taxes. Renseignez-vous avant d'investir.

Investir régulièrement : un choix raisonné à considérer ?

Un investissement réparti et régulier est possible, par exemple, via un plan d'investissement dans un ou plusieurs fonds proposés par AXA Banque. À partir de 25 euros seulement.

Investissez d’abord et avant tout à votre rythme, avec le soutien de votre Agent bancaire AXA. Il établira avec vous votre profil d’investisseur et vous informera sur les caractéristiques, risques et coûts liés aux fonds.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?