Dire que l'année 2022 aura été jusqu'ici une année à oublier pour les investisseurs est une lapalissade. Et les actions ne sont pas les seules à avoir subi des revers; les placements obligataires, généralement considérés comme sûrs, ont eux aussi affronté des vents contraires.

2022 : plongeon pour les actions, mais aussi pour les obligations

Il y a tout lieu de penser que les obligations sont redevenues plus intéressantes pour les investisseurs, et surtout pour les investisseurs prudents.

Si les marchés boursiers pouvaient encore, fin 2021, afficher de bons rendements annuels, l'année 2022 aura été dès le début catastrophique. Notre baromètre boursier national, le Bel20, a notamment chuté de quelque 20%. Les autres bourses mondiales ne font guère mieux. Il est vrai que les investisseurs en actions ont bien conscience des fortes fluctuations que peuvent subir leurs investissements. Un risque qu'ils courent volontiers puisqu’ils espèrent engranger ainsi un rendement supérieur à plus long terme. Les actions sont en effet des actifs risqués. Seuls les investisseurs dynamiques ayant un long horizon de placement (minimum 5 ans) sont censés investir la plupart de leur capital dans des actions.

Les obligations sont quant à elles considérées comme des investissements stables. Les obligations de qualité ne subissent généralement pas d’importantes fluctuations de valeur et sont dès lors privilégiées par l'investisseur plutôt prudent.

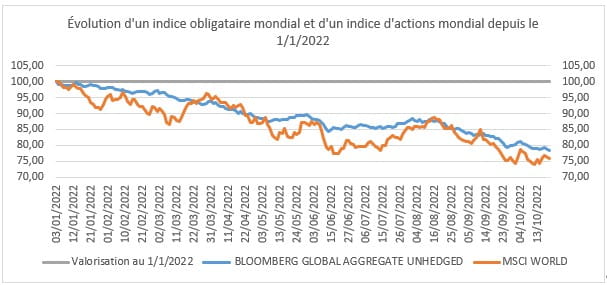

Mais au cours de ces 8 derniers mois, même les investisseurs prudents avec d'importantes positions en obligations ont essuyé de lourdes pertes. Le graphique suivant illustre comment un portefeuille obligataire mondial (représenté par l'indice d'obligations Bloomberg Global Aggregate) a, depuis le début de cette année, perdu pratiquement autant de valeur qu'un placement en actions mondial (ici représenté par l'indice MSCI World).

Pas étonnant donc que la pertinence des placements à taux fixe soit remise en question.

Pourquoi les cours obligataires ont-ils enregistré une telle chute depuis début 2022 ?

Après une longue période de taux bas, voire négatifs, pour les placements à taux fixe de bonne qualité, les taux obligataires ont commencé à grimper sérieusement en 2022. Principale coupable de ce mouvement ? L'inflation. Cette hausse s'est amorcée en 2021, mais les banques centrales, qui ont pour mission de veiller à maintenir l'inflation ou la dépréciation monétaire à un niveau donné (généralement aux alentours de 2%), y ont vu un phénomène temporaire lié à la reprise de l'économie mondiale post-COVID-19.

Mais dès janvier 2022, il est clairement apparu que l'inflation n'avait rien de temporaire. De plus, la guerre en Ukraine a provoqué une explosion inédite des prix de l'énergie en Europe, ce qui a intensifié davantage encore une inflation tout sauf temporaire.

L'inflation future constitue un facteur important pour la détermination des taux à plus long terme. Si l'inflation augmente et que le marché se rend compte que ce n’est pas temporaire, les taux obligataires s’envoleront, eux aussi, car les investisseurs souhaitent un rendement supérieur pour compenser la perte prévisible de pouvoir d'achat. Cela s’est déjà produit par le passé, avant la crise financière de 2008 : les taux avait augmenté sur fond de hausse des perspectives inflationnistes.

Mais la situation de 2021 et début 2022 a ceci de particulier qu’elle a été impactée par la politique menée par les grandes banques centrales : taux directeurs négatifs et rachat massif d'obligations, ce qui a permis de maintenir pendant nombre d'années les taux obligataires de toute échéance à un niveau faible, voire négatif. Une situation inédite. L’objectif était d’inverser très lentement la tendance, afin qu'une hausse des taux et la suspension des achats obligataires ne provoquent pas de fortes fluctuations de taux sur les marchés obligataires.

En matière d’obligations, une hausse des taux provoque une baisse des cours, c’est une règle générale. Pourquoi garder une obligation offrant un taux de 1% si, avec le même capital, vous pouvez acquérir une nouvelle obligation aux mêmes conditions, mais offrant un taux de 2% ? Si la durée restante de l'obligation existante est plus longue, elle perdra encore plus de valeur en cas de hausse de taux. Dans le monde financier, cette sensibilité au taux porte le nom de « duration ».

Une duration qui a fortement augmenté pendant la période de taux d'intérêt bas et négatifs sur le marché obligataire mondial. Car les taux exceptionnellement bas incitaient les pouvoirs publics et les entreprises à émettre surtout des obligations à très long terme, afin de maintenir aussi longtemps que possible leurs coûts de financement à un faible niveau. La durée moyenne des obligations que les investisseurs pouvaient acheter a donc augmenté, ce qui a, à son tour, renforcé la sensibilité de la composante obligataire dans le portefeuille aux augmentations de taux.

Tant les taux historiquement bas que la plus grande sensibilité au taux constituaient, début 2022, des risques importants qui ne pouvaient être évités que par un revirement très progressif de la politique des taux.

Mais l'explosion de l'inflation a mis les banques centrales devant un fait accompli. Leur projet de relèvement très prudent des taux ne tenait plus la route. La politique monétaire souple, assortie de faibles taux d'intérêt, et le rachat d'obligations ont fait place, il y a quelque mois, à une approche agressive, caractérisée par des hausses de taux successives rapides et une suspension des achats obligataires, voire la vente de certaines positions. Une situation qui a induit une hausse inédite des taux obligataires sur toutes échéances.

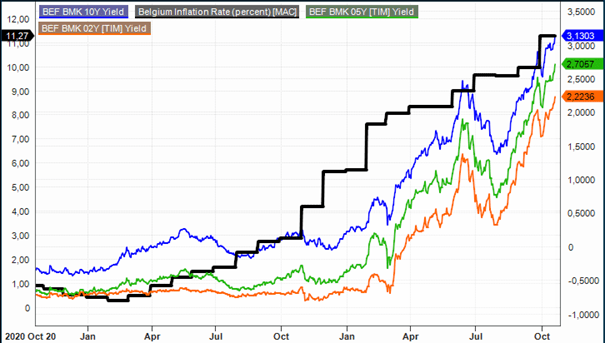

Le graphique suivant illustre parfaitement le rythme de hausse des taux obligataires. Vous pouvez y voir l'évolution des obligations d'État belges à 10, 5 et 2 ans (axe de droite) et l'inflation belge (axe de gauche, noir) au cours des deux dernières années.

Source : Infront Professional

Les grandes banques centrales changent soudain leur fusil d'épaule, passant d'une position d'achat de liquidités et de soutien des cours obligataires à celle d'un acteur de marché qui, dans le meilleur des cas, adopte une position neutre (la Banque centrale européenne) ou retire des liquidités du marché (la Réserve fédérale américaine). Un revirement rapide qui a provoqué un plongeon abrupt des cours, toutes échéances confondues. L'investisseur qui avait principalement opté en 2022 pour des obligations sûres a vu la valeur de ses placements obligataires fondre comme neige au soleil. À certains moments, ce repli dépassait même celui des marchés des actions, nettement plus risqués.

Que peut-on encore attendre à l'avenir des obligations ?

Nombre d'investisseurs qui privilégient les obligations se demandent par conséquent s'il ne vaudrait pas mieux s'en détourner, ces derniers mois ayant démontré qu'elles n'offraient pas plus de sécurité que les actions.

Historiquement, il est cependant particulièrement rare de voir les obligations subir de tels revers. Il ne serait donc guère judicieux de regarder le seul passé récent pour prédire l'avenir.

Tout laisse à penser que les obligations sont redevenues intéressantes pour les investisseurs, et tout particulièrement les investisseurs prudents.

Tout d’abord, les obligations constituent la classe d'actifs vers laquelle les investisseurs se tournent généralement en périodes incertaines, notamment lorsqu’on craint un ralentissement de la croissance ou une récession économique. La tendance générale indique qu'une bonne partie de l'économie mondiale se dirige vers un ralentissement de la croissance, voire une récession. Si, comme ils l’on fait par le passé dans de ce genre de situations critiques, les investisseurs misent davantage sur les obligations (de qualité), ce sera tout bénéfice pour le cours de ces obligations.

Les banques centrales vont à un moment donné se recentrer. Pour l'heure, elles veulent lutter contre l'inflation en procédant à des hausses de taux. Cela risque fort de ralentir la croissance économique. Si on en arrive là, elles soutiendront, si possible, l'économie via des baisses de taux qui seront positives pour la valorisation des obligations existantes. Tout comme la hausse des taux donne lieu à un repli des cours obligataires, une baisse des taux en provoque la hausse.

Suite à la hausse des taux, la valorisation des obligations a regagné en attrait en quelques mois par rapport à ces dernières années, lorsque les titres de qualité s'accompagnaient d'un taux nul, voire négatif. La hausse des taux d'intérêt attire les investisseurs qui auparavant recherchaient du rendement en dehors des marchés obligataires. Car force est d'admettre qu'un taux d'intérêt de 3% sur l'obligation d'État belge à 10 ans (23/10/22) offre une tout autre perspective que la même obligation au rendement de 0,22% (3/1/2022). Cette nouvelle situation en termes de taux offre de nouveau aux investisseurs de meilleures perspectives d'entrée sur le marché des obligations d'État et des obligations d'entreprise de bonne qualité.

Place et fonction des obligations dans le portefeuille de placements total

Les investisseurs doivent, en composant leur portefeuille de placements, prendre conscience du fait que les replis marqués de ces 8 derniers mois étaient dus à une situation exceptionnelle, dans laquelle les banques centrales ont dû réagir rapidement à une inflation galopante.Mais ce revirement important est désormais largement derrière nous. Les taux d'intérêt renouent avec ceux d'un marché obligataire normal où les banques centrales achètent massivement des obligations et maintiennent le taux proche de zéro, voire négatif.

Dans un tel cas de figure, les obligations de bonne qualité peuvent s'avérer très utiles dans un portefeuille mixte (composé essentiellement d'actions et d'obligations), non seulement pour offrir à nouveau du rendement, mais aussi surtout pour tempérer les fluctuations des cours du volet actions et veiller à ce que l'inquiétude qui règne sur le marché ne pèse pas trop sur la valeur du portefeuille total.

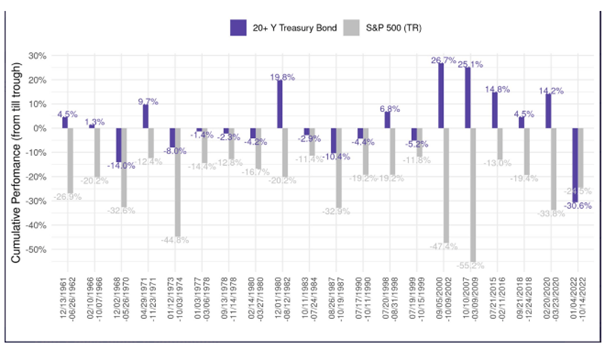

Comme le graphique ci-dessous le montre, les obligations d'État américaines à long terme (20+ Y Treasury Bond) ont au cours des 60 dernières années, en cas de déclin des marchés américains (indice S&P500), très souvent joué un rôle d'excellents amortisseurs, capables de stabiliser la valorisation des portefeuilles mixtes. L'année 2022 semble une exception de taille à cette tendance.

Source : Bank of Amerika Global Research

Cela n'exclut pas que les taux continuent de grimper dans un futur proche et que les cours obligataires poursuivent leur chute. Risque qui s'amenuise à mesure que le risque de récession augmente et devient réalité (déjà maintenant) dans certains pays.

La principale conclusion qui ressort de ce qui précède est que chaque investisseur peut tirer profit d'un portefeuille composé d'actions mais aussi d'obligations. Contrairement à la situation exceptionnelle de ces 8 derniers mois, caractérisée par une chute des obligations comme des actions, le contexte de placement se normalise et il est de plus en plus probable que les cours des obligations de qualité ne suivront plus la même direction que celle des cours d'actions, mais plutôt une direction opposée. Les obligations deviendront alors un contrepoids stabilisant face au repli des actions.

Il ne faut dès lors pas se détourner trop tôt du mode de construction classique d'un portefeuille. Les portefeuilles mixtes, dans lesquels la composante obligataire augmente à mesure que le client opte pour une stratégie moins dynamique, restent aujourd’hui opportuns afin d’offrir à tout investisseur individuel des conseils en termes de composition de portefeuille sur mesure sur la base de sa situation personnelle et financière, de ses connaissances et de son expérience en placement, de son horizon de placement et de sa propension au risque.

Vous avez envie de savoir si les obligations ont leur place dans votre portefeuille de placement ?

Prenez rendez-vous sans attendre avec votre Agent bancaire AXA pour en parler avec lui.

Article rédigé sur la base des informations disponibles au 27 octobre 2022.

Attention : cet article ne constitue pas un conseil d'investissement personnel, mais vous informe sur les conditions macroéconomiques générales .

Vos préférences actuelles en matière de cookies vous empêchent d’accéder à ce contenu. Vous pouvez les adapter ici.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?