Uw geld laten slapen op uw bankrekening en hopen om zo veel interesten te ontvangen, is dat wel zo verstandig? Vanzelfsprekend is het ene geval niet het andere, maar grote sommen laten staan op bank- of spaarrekeningen is nooit een goed idee. Ontdek waarom niet.

Doordat de spaarrentes onder de inflatie zijn gedaald, volstaat uw interest niet meer om koopkrachtverlies te compenseren.

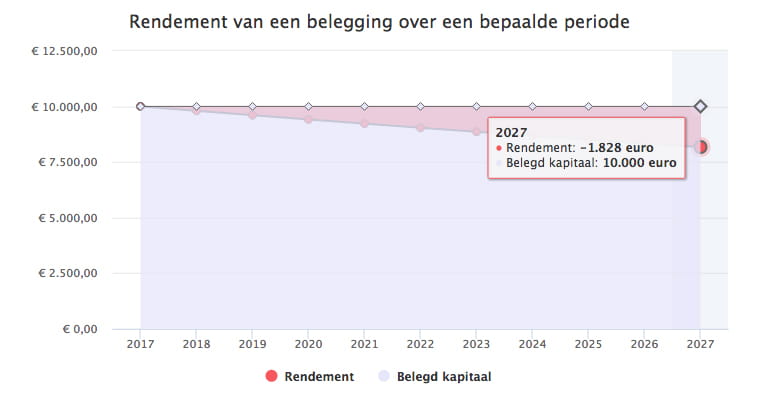

Spaargeld blijft dalen in waarde

De inflatie bedroeg vorig jaar gemiddeld 1,97% (jan-nov). Daarmee is meteen duidelijk dat al uw geld op een spaar- of zichtrekening laten staan, niet de beste optie is. Bij een inflatie van 2 % per jaar heeft een kapitaal van 10.000 euro over tien jaar nog slechts de koopkracht van 8.172 euro vandaag. Of andersom: een kapitaal van 10.000 euro moet bij een inflatie van 2 % over tien jaar aangegroeid zijn tot 12.190 euro om dezelfde waarde te behouden.

Nu de spaarrentes onder de inflatie zijn gedaald, volstaat uw interest niet meer om dat koopkrachtverlies te compenseren. Zo wordt u in termen van koopkracht elk jaar wat armer.

Maar de meeste spaarders zijn zich daar niet echt van bewust. Sommigen verkiezen zelfs dat zekere koopkrachtverlies boven een onzeker (positief of negatief) rendement. Ze schrikken ervoor terug om een deel van hun spaargeld te beleggen met het oog op een potentieel hogere opbrengst. Wat niet wil zeggen dat u dat geld moet steken in de eerste-de-beste belegging. Een goede verhouding vinden tussen risico en rendement, voor u persoonlijk, is een must.

Zoek naar het juiste evenwicht

Het moment waarop u een grote som ontvangt, is ideaal om even stil te staan bij uw volledige financiële situatie. Neem dan de tijd om met uw bankier uw plannen en doelen te in kaart te brengen en op een tijdslijn te plaatsen. Daarna kunt u samen bekijken welke de beste oplossingen zijn voor uw geld.

Kunt u het geld niet al te lang missen? Dan is beleggen in defensieve producten, die uw kapitaal maximaal vrijwaren, een optie. Hebt u het de eerste tien jaar niet nodig? Dan geeft een wat meer dynamische invulling u uitzicht op een beter rendement.

Het juiste evenwicht blijft een belangrijke parameter in het beheer van een belegging of portefeuille. Dit is altijd al zo geweest, maar in tijden waarin een risicoloze belegging nauwelijks nog rendement biedt en beleggers armer maakt, is dit nog belangrijker. Want de tijd dat er een redelijk rendement met een laag risico kon worden behaald, is helaas voorbij.

Hoe bereikt u een goed evenwicht in uw portefeuille?

Door de combinatie van een aantal producten, of door met andere woorden gediversifieerd te beleggen. Producten met hoge zekerheid en waarschijnlijk een lager rendement gecombineerd met producten met een hoger rendementspotentieel, maar dus ook een hoger risico. Op die manier is het alsnog mogelijk om een redelijk rendement te koppelen aan een beheersbaar risico, in overeenstemming met uw profiel. Hou wel voldoende geld opzij als buffer voor onvoorziene uitgaven.

Overweeg deze producten voor een evenwichtige productmix:

Vastrentende producten (bijvoorbeeld termijnrekeningen, step up …)

Gestructureerde obligaties of fondsen met volledige of gedeeltelijke kapitaalbescherming

Open fondsen, zoals obligatiefondsen, aandelenfondsen en gemengde (profile)fondsen.

Open gemengde fondsen

Dakfondsen of Fund of funds

Bij AXA Bank hebt u verschillende keuzes voor uw beleggingen:

Klinkt een aantal bovenstaande begrippen Chinees voor u? Geen nood! Uw bankagent is in de eerste plaats uw gesprekspartner als u begint te beleggen of een evenwichtige portefeuille wilt samenstellen. Maar het helpt als u weet waarover hij spreekt.

In een reeks over beleggen die de volgende weken en maanden zal verschijnen, willen we u op weg zetten. Zodat u minstens een beetje vertrouwd geraakt met het beleggingsuniversum. En een achtergrond krijgt waarop u later kunt terugvallen.

Tip: elke nieuwe blog zal worden aangekondigd met een facebookpost. Like onze pagina, dan bent u er zeker van dat u niets mist. Afgesproken?

Volgend onderwerp: Hoe ga ik om met risico en rendement?

Deze content is niet beschikbaar omwille van uw huidige cookie instellingen. U kan deze hier aanpassen.

Een nieuw jaar brengt goede voornemens met zich mee. Misschien denkt u dan al snel aan meer sporten, maar hebt u ook al eens nagedacht over hoe u uw spaargeld topfit krijgt? Over hoe u die droom wil waarmaken van een zorgeloos pensioen, een duwtje in de rug voor de (klein)kinderen, een verbouwing, of een appartement aan zee? Dankzij de hogere rentes levert sparen vanaf nu meer op, maar als u de hoge inflatie écht wilt verslaan, moet u denken aan beleggen. Mooi meegenomen: bij AXA Bank kan beleggen al voor kleine bedragen. Het is zo simpel dat u dit goede voornemen alvast wél makkelijk volhoudt.

Staat al uw spaargeld op dezelfde rekening? Dan zou u dat best opsplitsen in een deel dat u nodig hebt als financiële reserve voor onverwachte of geplande uitgaven en de rest. Die bedragen plaatst u dan op verschillende spaarrekeningen. Hoe gaat u te werk?

Misschien denkt u dat beleggen niks voor u is, maar enkel voor rijke mensen die graag ‘speculeren’ op de beurs? Dat het nu niet het moment is door de onstabiele situatie in de wereld en op de financiële markten? Of dat u nog te jong bent of te oud om ermee te beginnen? Wij overtuigen u graag van het tegendeel.

De intresten op uw spaarrekening ... Niets om over naar huis te schrijven, toch? Waar kunt u naartoe om genoeg rendement proberen te behalen, zodat u over een paar jaar of bij uw pensioen de plannen kunt financieren die u zo aan het hart liggen? Hoe meer u uitstelt, hoe minder u ervan zult kunnen profiteren. Vraag nu al advies aan beleggingsspecialisten.

De hoge inflatie, de geopolitieke spanningen, de hoge volatiliteit op de beurzen, … Het zijn de stresserendste tijden voor een belegger sinds de laatste inkrimping van de economie die door de financiële crisis van 2008 in gang is gezet. Elke belegger die in de jaren 2008-2010 een portefeuille aanhield, zal zich de ongerustheid en de inadequate reacties van veel beleggers in die tijd herinneren. We leggen uit hoe u dergelijke reacties vermijdt en hoe u er het best mee omgaat.