La plupart des Belges se préoccupent certes de leur retraite, mais curieusement, peu savent estimer le montant de la pension légale qui les attend. Une chose est sûre cependant : celui-ci pourrait bien s’avérer décevant et ne pas suffire, ou à peine, pour continuer à profiter convenablement de la vie. Quel est le montant moyen d’une pension de retraite en Belgique ? Votre allocation de pension légale pourra-t-elle couvrir vos besoins ? Ou vous faudra-t-il épargner pour bénéficier d’un revenu complémentaire à votre retraite ? Les chiffres parlent d’eux-mêmes.

À quel montant de pension légale pouvez-vous vous attendre ?

La question est de savoir si l'épargne-pension fournira un capital suffisant pour que vous perceviez le revenu mensuel souhaité tout au long de votre retraite. Cela ne sera possible qu’en commençant à préparer votre pension bien à temps.

Le calcul de la pension de retraite que vous percevrez plus tard dépend de votre statut, de votre parcours professionnel et du salaire que vous avez gagné tout au long de votre carrière. Les montants varient donc fortement d’une personne à l’autre.

Une pension minimale garantie a certes été fixée. Mais ce sont des montants calculés pour une carrière complète à partir du 1er mars 2022 :

Ménage

Isolé

Pension mensuelle minimale

1.841,08 euro

1.473,33 euro

Source : Service fédéral des Pensions

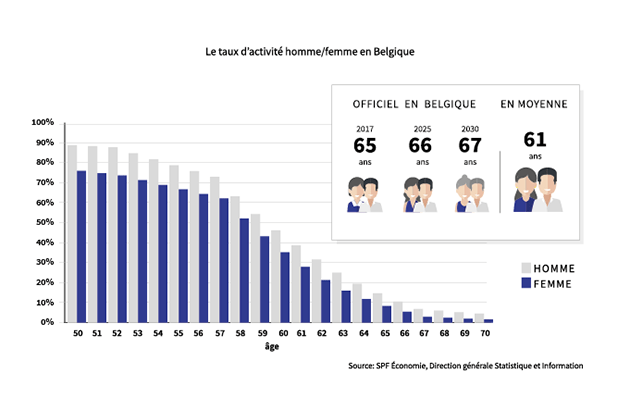

Le problème est que peu de personnes peuvent encore faire état d’une carrière complète de 45 années de travail ininterrompu dans le même statut. Actuellement, moins de 4 personnes sur 10 sont encore actives sur le marché du travail après leurs soixante ans.

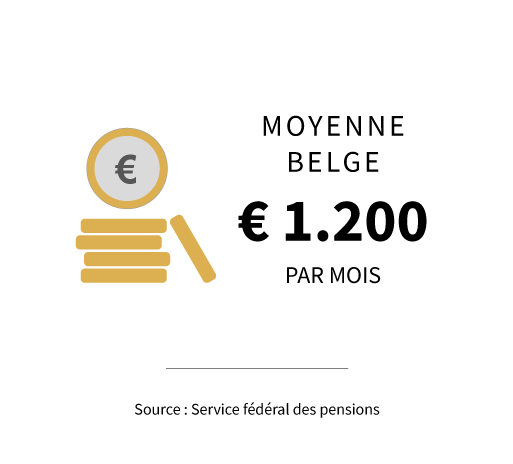

Du fait de ce taux d’activité réduit, le montant moyen de la pension en Belgique est de 1.200 euros par mois.

D’autant que derrière cette moyenne se cachent de grandes différences. Les montants moyens des pensions pour indépendants, salariés et fonctionnaires varient en effet fortement. Qui plus est, les femmes perçoivent encore et toujours moins de pension que les hommes parce qu’elles travaillent plus souvent à mi-temps ou à 4/5e temps ou gagnent moins que leurs collègues masculins durant leur carrière.

Pour les indépendants et les salariés du secteur privé, la pension légale sera à coup sûr très nettement inférieure au dernier revenu de l’activité professionnelle. Pour les salariés, il s'agit d'environ 60% du dernier salaire net. Pour les indépendants, c’est moins de la moitié. D’où l’intérêt de commencer à préparer votre retraite bien à temps pour bénéficier d’un revenu complémentaire au moment où vous en aurez besoin.

Souhaitez-vous une bonne simulation de la pension à laquelle vous pouvez vous attendre ? Jetez un coup d'œil sur mypension.be.

De quel revenu minimum avez-vous besoin pour couvrir vos dépenses au moment de la retraite ?

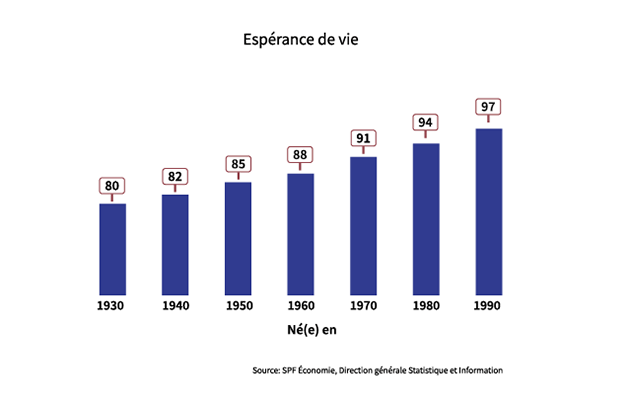

En attendant, nous vivons tous plus longtemps. Grâce à notre société de bien-être et au développement des soins de santé. Le graphique ci-dessous montre, par génération, comment les gens vieillissent ‘statistiquement’.

Les générations actuelles peuvent s’attendre à une deuxième vie après l'âge de la pension. Il importe donc de faire vos calculs pour savoir à combien s’élèvera votre retraite. Et si ce montant suffira pour pouvoir profiter confortablement de cette deuxième vie.

Dans le cas contraire, vous devriez peut-être songer dès maintenant à épargner pour votre retraite. Des études montrent que, juste après le départ en pension, les dépenses baissent légèrement, mais augmentent ensuite au fil du vieillissement en raison du besoin croissant de soins.

Compte tenu du montant de pension moyen de 1.200 euros, de très nombreux Belges seront donc confrontés à un écart de revenu important au moment de leur retraite lorsque les dépenses mensuelles dépasseront (largement) les revenus.

Comment préparer votre retraite pour éviter un écart de revenu trop important ?

Une chose est sûre au vu de toutes ces données : il est impératif de réfléchir correctement et de manière structurée à l’écart de revenus qui vous attend à votre retraite. Vous ne voulez pas revenir à un niveau de vie inférieur ? Commencez vos calculs et assurez-vous de disposer d’un capital complémentaire pour faire face à vos besoins.

Avec l'épargne pension, vous êtes sur la bonne voie, mais la question est de savoir si elle fournira un capital suffisant pour que vous perceviez le revenu mensuel souhaité tout au long de cette deuxième vie. Cela ne sera possible qu’en commençant à préparer votre pension bien à temps. Le mieux étant pour cela de vous faire assister par un expert.

Vos préférences actuelles en matière de cookies vous empêchent d’accéder à ce contenu. Vous pouvez les adapter ici.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?