De meeste Belgen zijn wel bezig met de opbouw van hun pensioen, maar vreemd genoeg weten er niet veel hoe hoog (of hoe laag) hun wettelijk pensioen dan wel zal zijn. Maar één ding is zeker: dat wettelijk pensioen zou wel eens kunnen tegenvallen en zal niet of nauwelijks volstaan om goed te blijven genieten van het leven. Hoe hoog ligt een gemiddeld pensioen? Hoelang moeten we rondkomen met een pensioenuitkering? En is extra pensioenopbouw noodzakelijk? De cijfers spreken voor zich.

Welk wettelijk pensioen mag u verwachten?

De vraag is of pensioensparen genoeg oplevert om na de pensionering het gewenste maandelijkse inkomen te verkrijgen. Dat kan alleen maar door goed op tijd met de opbouw van uw pensioen te starten.

Hoeveel wettelijk pensioen u opbouwt, hangt af van uw statuut, uw loopbaan en het loon dat u in heel uw carrière hebt verdiend. Het zal dus sterk verschillen van de ene persoon tot de andere.

Er is wel een gewaarborgd minimumpensioen vastgelegd. Dit zijn de bedragen voor een volledige loopbaan vanaf 1 maart 2022:

Gezin

Alleenstaande

Maandelijks minimumpensioen

1.841,08 euro

1.473,33 euro

Bron: Federale Pensioendienst

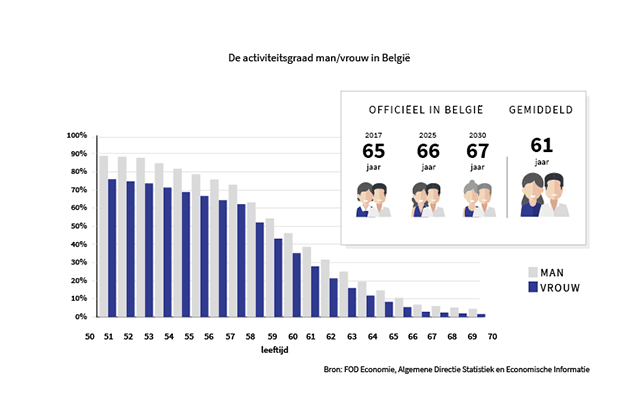

Het probleem is dat nog maar weinig mensen een volledige loopbaan van 45 jaar ononderbroken werken in hetzelfde statuut kunnen voorleggen. Momenteel zijn minder dan 4 op 10 mensen na hun zestigste nog actief op de arbeidsmarkt.

Door die lagere activiteitsgraad bedraagt het gemiddelde pensioen in België 1.200 euro per maand.

Achter dat gemiddelde gaan bovendien grote verschillen schuil. De gemiddelde pensioenbedragen voor zelfstandigen, werknemers en ambtenaren lopen heel erg uiteen. Bovendien krijgen vrouwen nog altijd minder pensioen dan mannen omdat ze vaker halftijds of 4/5e werken of tijdens hun loopbaan minder verdienen dan hun mannelijke collega’s.

Voor zelfstandigen en werknemers uit de privésector zal het wettelijk pensioen heel wat lager liggen dan het laatste inkomen uit de beroepsactiviteit. Voor werknemers is dat ongeveer 60% van het laatste nettoloon. Zelfstandigen kunnen op minder dan de helft rekenen. Daarom is het verstandig om ook een plan op te stellen waarmee u een extra pensioen opbouwt.

Wilt u een goede raming van het pensioen dat u later mag verwachten? Neem een kijkje op mypension.be.

Hoeveel inkomen hebt u mimimaal nodig om uw uitgaven te dekken?

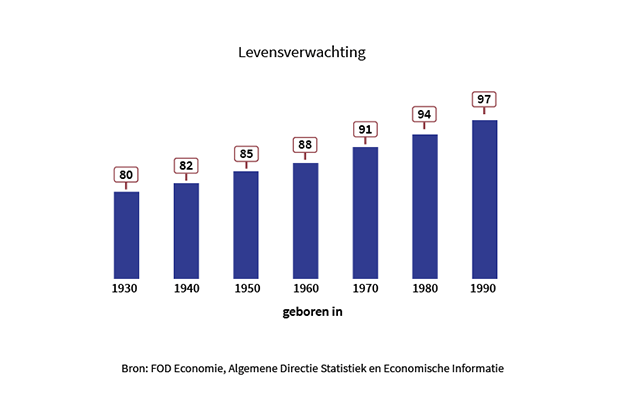

Ondertussen worden we met z’n allen steeds ouder. Met dank aan onze welvaartsmaatschappij en de toenemende gezondheidszorg. De grafiek hieronder toont per generatie hoe oud mensen ‘statistisch’ worden.

Huidige generaties kunnen nog een tweede leven verwachten na de pensioenleeftijd. Het is dus belangrijk om na te gaan of uw wettelijk pensioen voldoende zal zijn of dat u beter extra investeert in uw pensioenopbouw. Uit studies blijkt dat de uitgaven net na de pensionering licht dalen, maar op hogere leeftijd stijgen omwille van de toenemende zorgbehoefte. Rekening houdend met een gemiddeld pensioen van 1.200 euro zullen heel wat Belgen dus geconfronteerd worden met een pensioenkloof waarbij de maandelijkse uitgaven (fors) hoger liggen dan de inkomsten.

Voorkom een pensioenkloof, denk na over uw pensioenopbouw

Eén ding is zeker: met al deze gegevens is het een must om goed en structureel na te denken over de pensioenkloof die ons te wachten staat. Wilt u niet terugvallen op een lagere levensstandaard? Dan start u best vandaag nog met pensioenopbouw om dit op te vangen.

Met pensioensparen zit u op de goede weg, maar de vraag is of dat voldoende kapitaal oplevert om heel dat tweede leven het gewenste maandelijkse inkomen te verkrijgen. Dat kan alleen maar door goed op tijd uw pensioen te beginnen voorbereiden. En daarin laat u zich best bijstaan door een expert.

Deze content is niet beschikbaar omwille van uw huidige cookie instellingen. U kan deze hier aanpassen.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?