Il fut un temps où les rentiers pouvaient vivre des intérêts de leurs bons de caisse ou de leurs comptes à terme. Ces années fastes sont déjà largement derrière nous. Les placements à revenus fixes ne rapportent plus beaucoup. Quelles solutions de remplacement peuvent s’offrir aux investisseurs ?

Taux d’intérêt continuellement bas

Si vous estimez qu’il est important d’obtenir un versement régulier, optez de préférence pour des fonds de distribution. Un fonds de ce type versera sur une base régulière (annuelle, mais parfois aussi trimestrielle ou semestrielle) un dividende.

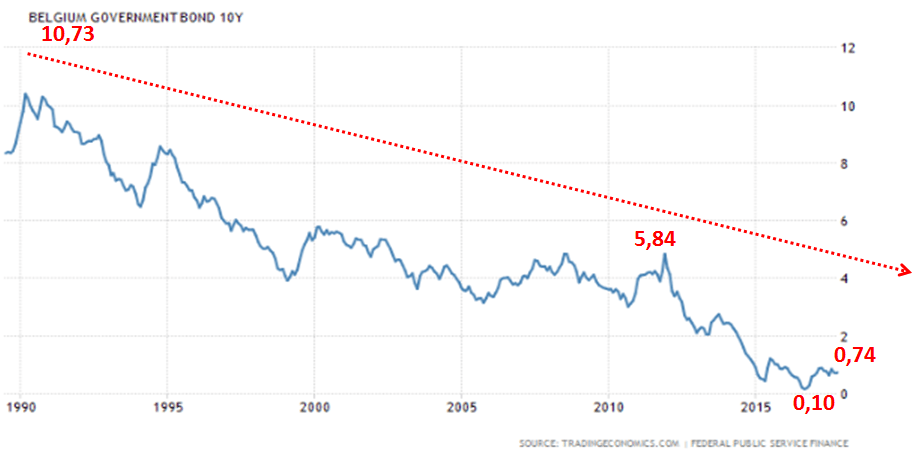

Dès le début des années 1990, les taux d’intérêt ont baissé systématiquement. Le graphique ci-dessous le montre clairement. Et après la crise financière de 2008-2009 et la crise de l’euro de 2012-2013, la Banque centrale européenne (BCE) a mené une politique visant à maintenir les taux d’intérêt bas. Les taux d’intérêt à court terme sont passés à zéro et sont même devenus négatifs : les banques voulant placer de l’argent auprès de la BCE devaient même payer des intérêts.

La BCE a aussi fortement baissé lestaux d’intérêt à long terme moyennant une politique de rachat d’obligations. Aujourd’hui encore, la BCE rachète toujours pour quelque 60 milliards de titres de créance par mois. L’argent que les vendeurs de ces obligations (souvent des banques) reçoivent doit permettre de favoriser la croissance économique et de donner aux entreprises confiance en l’avenir. Selon les chiffres, cette politique a fonctionné. L’économie européenne est, en effet, en bonne santé.

Dividendes élevés sur actions

Il existe un contraste criant entre les faibles taux d’intérêt sur les titres à revenu fixe et les dividendes relativement élevés que les entreprises versent à leurs actionnaires. Les entreprises utiliseront leurs bénéfices pour de nouveaux investissements, pour reconstituer leurs réserves ou fonds propres, mais aussi pour récompenser leurs actionnaires sous la forme d’un dividende intéressant, stable, voire croissant.

La différence entre le rendement (dividende) des actions et les intérêts des titres à revenu fixe ou des comptes à terme est très élevée depuis de nombreuses années : un rendement supplémentaire de 2 à 3 %, voire davantage, est facilement réalisable pour une personne voulant investir en actions. Une répartition suffisante reste toutefois la règle d’or. À défaut, les risques guettent l’investisseur. Et c’est ainsi que nous en arrivons déjà aux fonds de placement.

Fonds : réinvestir les rendements ou les faire verser ?

Les fonds de placement sont appréciés pour différentes raisons par les investisseurs :

répartition entre différents actifs ;

flexibilité ;

gestion professionnelle ;

…

Ils reçoivent naturellement aussi les intérêts ou les riches dividendes des titres qu’ils ont en portefeuille.

Lorsque vous n’avez pas directement besoin qu’un montant soit régulièrement versé de ce fonds sur votre compte, vous feriez mieux de choisir la forme de capitalisation. Les rendements sont alors réinvestis ou, comme on le dit dans le jargon, recapitalisés.

Dans le cas d’un fonds de distribution, les revenus sont versés en tout ou en partie à l’investisseur. Un fonds de ce type versera sur une base régulière (annuelle, mais parfois aussi trimestrielle ou semestrielle) un dividende provenant des revenus internes. Cela peut être les intérêts ou les dividendes que le fonds reçoit lui-même, éventuellement complété par les plus-values des transactions.

Placements pour les rentiers

Certains fonds de placement attirent tout particulièrement les rentiers qui apprécient la valeur d’un revenu régulier. Leur gestion sera alors spécifiquement tournée vers la constitution d’un portefeuille composé de titres produisant un dividende élevé ou des taux d’intérêt élevés. Ces rentiers se poseront la question de savoir quelles actions produiront un dividende intéressant avec une grande probabilité. Quelles obligations s’accompagnent d’un coupon élevé ? Par ailleurs, il existe aussi de grandes différences entre les différents types d’obligations.

C’est ainsi que des obligations à haut rendement peuvent produire un coupon très élevé, mais seront aussi assorties d’un risque plus élevé auprès de l’émetteur de ces titres. Il revient aux gestionnaires du fonds de bien apprécier ce risque.

Trouver chaussure à son pied

Un grand nombre d’investisseurs choisiront des fonds du type à capitalisation. Cependant, si vous estimez qu’il est important d’obtenir un versement régulier, optez de préférence pour des fonds de distribution, a fortiori s’il s’agit d’un fonds spécifiquement géré à cette fin. Un précompte mobilier de 30% est toutefois retenu sur les dividendes, comme c’est également le cas des titres individuels.

Vos préférences actuelles en matière de cookies vous empêchent d’accéder à ce contenu. Vous pouvez les adapter ici.

Vous pouvez choisir d’épargner un maximum de 1.020 ou de 1.310 euros par an pour votre pension, et bénéficier d’une déduction fiscale différente. Que devez-vous faire si vous optez pour le montant maximal le plus élevé ? Et quelle est l’option la plus avantageuse : 1.020 ou de 1.310 euros par an ?

Après l'année 2022 pour le moins turbulente, l'année 2023 a été annoncée comme celle d’un retour à la normalité sur les marchés. Une promesse qui s'est jusqu'ici réalisée en grande partie. Les actions ont connu un excellent premier semestre et les obligations, lourdement affectées pendant la crise, ont pu récupérer une partie des pertes essuyées.

Vous êtes plutôt mer ou montagne ? Voiture thermique ou électrique ? La protection de la planète dans tous ses aspects est un sujet qui vous touche, un peu, beaucoup ou pas du tout ? En matière d’investissement durable, votre agent bancaire souhaite connaitre vos préférences, pour que votre portefeuille corresponde le plus possible à votre profil d’investisseur, dans le respect d’une réglementation européenne d’août 2022. Nous avons à votre disposition une brochure à ce sujet, écrite dans un langage clair.

L'inflation a entamé un net recul dans les principales économies. Même si toutes les inquiétudes ne sont pas dissipées, les investisseurs considèrent que le problème de l'inflation est "résolu". Il s'agit peut-être d'une vision trop prospective à long terme, mais pour les mois à venir, cette évaluation est justifiée. Les prix de l'énergie sont en baisse depuis le début 2023 et seront bientôt suivis par la deuxième cause d'inflation de l'année écoulée : les prix des denrées alimentaires.

« J'aimerais bien...mais je n'ai pas le temps ». Ou « Cela ne m'intéresse pas vraiment, c'est trop compliqué et je ne préfère pas me lancer ». Autant d'arguments souvent avancés pour ne pas investir. Typique, n'est-ce pas ? Ces raisons cachent cependant une présomption tacite : investir avec succès nécessite compétences, expertise et connaissances. Mais est-ce le cas ?