Is er een ideaal moment om te beleggen? Dat is de hamvraag voor zowel ervaren als beginnende beleggers. Laten we deze vraag proberen te beantwoorden door verschillende beleggingsoplossingen te bekijken voor wie op zoek is naar potentieel rendement, naast een voldoende grote spaarreserve voor onverwachte uitgaven.

Als u uw gevoelens en niet uw verstand laat spelen bij uw beleggingsbeslissingen, dan kan u dat wel eens een financiële kater opleveren.

In paniek bijvoorbeeld uw beleggingen in een fonds verkopen omdat het even minder goed gaat op de beurs, heeft vaak een averechts resultaat: zeker bij beleggingsfondsen zal het aspect ‘tijd’ ervoor zorgen dat verliesmomenten afgevlakt worden en opgaan in het gemiddeld rendement na bijvoorbeeld 20 jaar.

Gebruik daarom uw verstand in plaats van uw emotie, bijvoorbeeld door maandelijks automatisch een bedrag te beleggen, zonder dat u erover hoeft na te denken.

Wanneer beleggen? Gespreid in de tijd en op lange termijn

Zo hoog mogelijk verkopen en zo laag mogelijk inkopen? U verdient een pluim als u dat juist kunt voorspellen. Financiële markten zijn immers onvoorspelbaar. Het spreiden van uw beleggingen in de tijd en over verschillende producten kan een goede oplossing zijn.

Er bestaat dan geen twijfel over wanneer het ‘juiste moment’ is, aangezien u regelmatig een bedrag belegt, bijvoorbeeld elke maand:

Wanneer de koersen laag zijn, koopt u met dit vaste bedrag relatief meer aandelen van een fonds.

Wanneer de koersen hoog zijn, koopt u minder deelbewijzen van een fonds.

Regelmatig beleggen in een fonds, al is het maar een klein bedrag, dat is een goed plan in volatiele markten. En voor wie het beheer liever overlaat aan kenners.

Daarnaast is spreiden over aandelen en obligaties, verschillende sectoren en regio’s een goed plan. Het zorgt meestal voor een rem op de verliezen in minder gunstige periodes. Als u in fondsen belegt, kiest de fondsbeheerder een ruime waaier van aandelen en/of obligaties waarin het fonds belegt en zorgt hij of zij voor het beheer. Bij AXA Bank bieden we fondsen aan die zowel in aandelen als of obligaties of in beide beleggen.

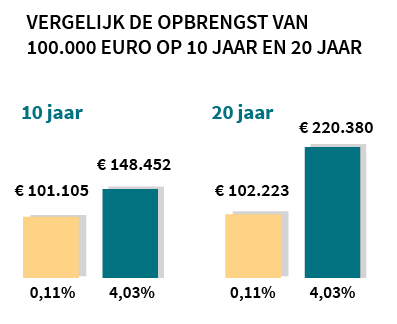

En beleggen op lange termijn is aanbevolen, want op lange termijn worden slechte beursjaren meestal gecompenseerd door gunstigere periodes.

Bovendien zal het rendement dat beleggen oplevert, zolang u uw belegging aanhoudt, op zijn beurt rendement opleveren. Dit geldt voor kapitalisatiefondsen.

Deze kracht van ‘rente op rente’ kan voor een verrassend sneeuwbaleffect zorgen. En die kracht manifesteert zich pas na verloop van jaren.

Deze grafiek houdt geen rekening met inflatie, kosten en taksen.

Als u belegt, dan groeit uw kapitaal in normale marktomstandigheden vooral door de combinatie van rendement en looptijd. Er zijn ook risico’s, kosten en taksen aan verbonden. Lees er meer over voordat u belegt.

Onthou tot slot dat beleggen in de eerste plaats op uw eigen tempo gebeurt, met de steun van uw AXA Bankagent. Hij zal samen met u uw beleggersprofiel bepalen en u informatie verschaffen over de kenmerken, risico's en kosten die gekoppeld zijn aan de fondsen.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?