Spaart u voor uw pensioen? Dat is verstandig: u haalt er vandaag een belastingvoordeel uit en later een aanvullend inkomen. AXA Bank heeft de cijfers van 2021 geanalyseerd. Daaruit blijkt dat sommige klanten de jaarlijkse stortingen steeds uitstellen. Onze tip: start met pensioensparen in januari met maandelijkse stortingen voor een beter potentieel rendement!

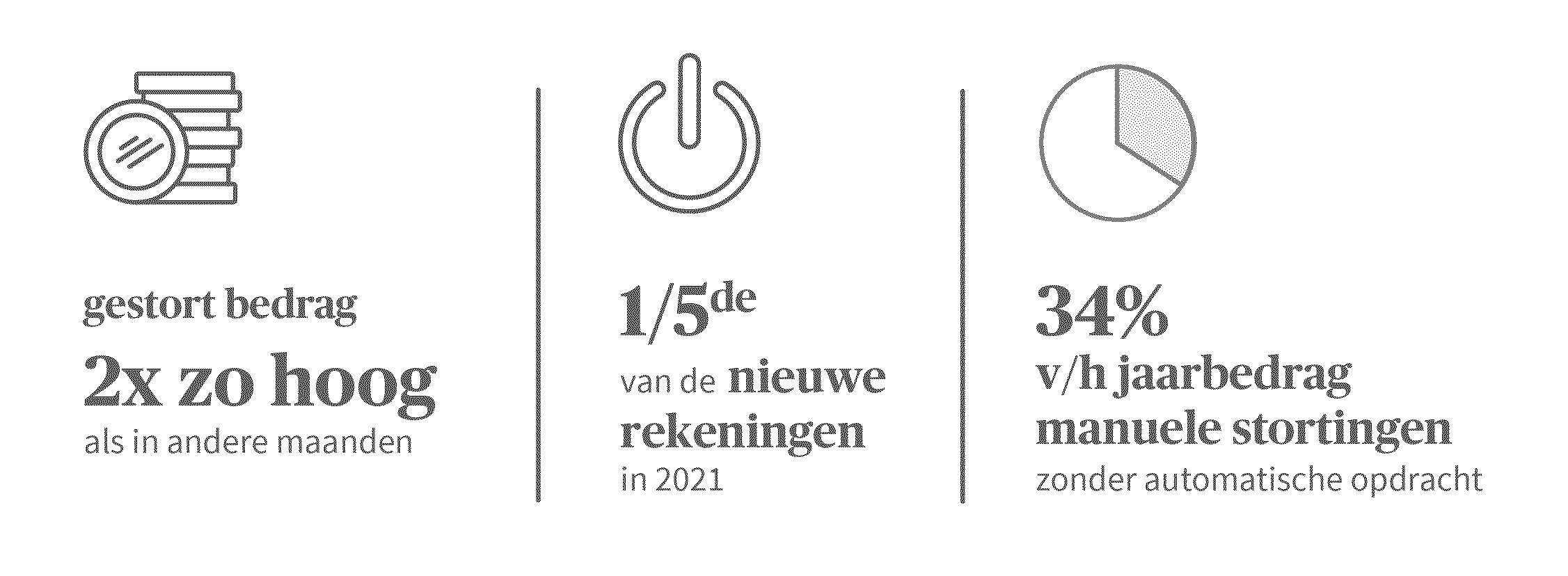

December: de favoriete maand van onze klanten voor hun pensioensparen

Uit een onderzoek van De Tijd bleek dat stortingen in een pensioenspaarfonds in december minder goede resultaten opleveren. Uit gegevens van AXA Bank blijkt dan weer dat die maand bij haar klanten die aan pensioensparen doen, net het populairste is.

December: de maand waarin het meest gespaard wordt, vooral voor spaarders zonder doorlopende betalingsopdracht.

December: de maand bij uitstek voor onze klanten om een nieuwe pensioenspaarrekening te openen. Daarna volgen januari en februari.

December is ook de maand waarin onze klanten van hun bankagent de vraag krijgen om hun pensioensparen aan te vullen om het fiscale maximum te genieten.

Begin in januari met pensioensparen met maandelijkse stortingen voor een beter potentieel rendement!

Kortom, heel wat klanten in pensioensparen tonen uitstelgedrag.

Ter herinnering, het fiscale plafond bedraagt dit jaar 990 of 1270 euro. Met die bedragen kunt u een belastingvoordeel genieten in de vorm van een belastingaftrek van respectievelijk 30% en 25% (297 of 317,5 euro). Dat zijn de bedragen die van toepassing zijn voor de inkomsten 2021 (aanslagjaar 2022).

Opgelet: de fiscale behandeling hangt af van de individuele situatie van elke persoon en kan evolueren in de toekomst.

Wie het grootste deel van het bedrag in december stort, moet er rekening mee houden dat

de beurzen net op dat ogenblik kunnen pieken.

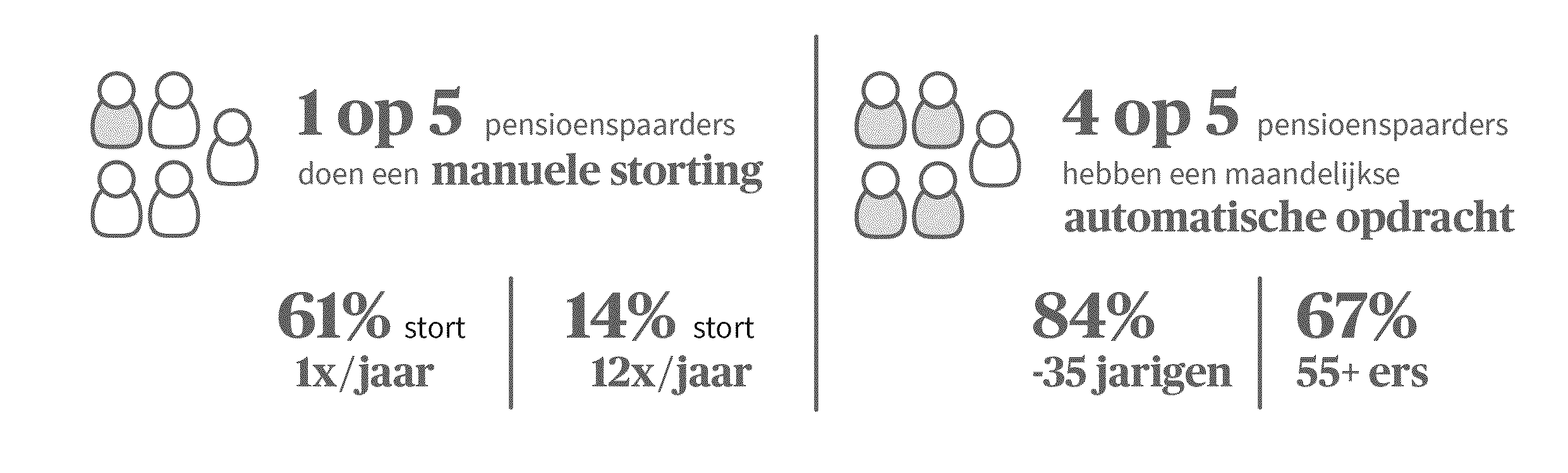

Pensioensparen: ben je voor een maandelijkse, jaarlijkse of andere betalingsopdracht?

De meeste van onze klanten verkiezen een doorlopende betalingsopdracht. Hoe ouder ze zijn, hoe lager het percentage spaarders met een doorlopende betalingsopdracht.

Begin met pensioensparen in januari, met een maandelijkse doorlopende betalingsopdracht

Door elke maand een klein bedrag te storten, spreidt u het risico over de verschillende maanden.

Maak uzelf het leven makkelijker met een maandelijkse doorlopende betalingsopdracht via mobile banking of homebanking om uw pensioensparen niet te vergeten en maximaliseer zo uw belastingvoordeel.

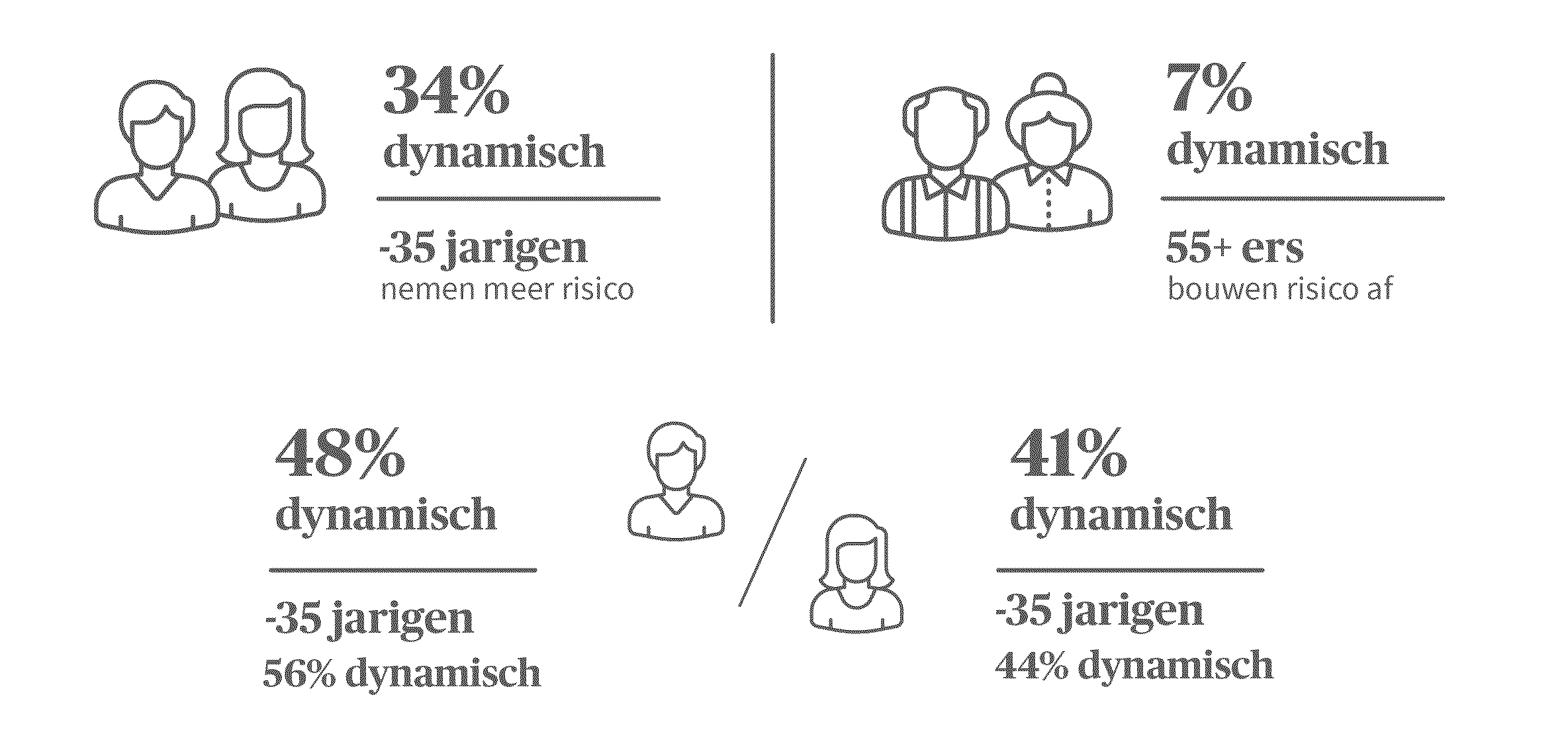

Hoe jonger u bent, hoe dynamischer u kunt beleggen

Jongere klanten, maar ook meer mannen dan vrouwen, kiezen vaak voor dynamische fondsen.

Waarom? De beleggingshorizon. Een jonge spaarder zal proberen om meer rendement te behalen via een dynamischer fonds, naargelang zijn risicoprofiel.

Een oudere spaarder verkiest een minder risicovol pensioenspaarfonds om zijn wettelijk pensioen aan te vullen, naargelang zijn risicoprofiel. Zijn beleggingshorizon zal korter zijn.

Bijkomende opvallende vaststelling: mannen zijn meer geneigd om een risicovoller fonds te kiezen. De leeftijd speelt daarbij geen rol: zelfs jongere vrouwen kiezen eerder een minder risicovol fonds.

Die keuze kan een belangrijke impact hebben op het pensioenkapitaal dat deze vrouwen opbouwen. Hoe kleiner het risico, hoe kleiner de kans op een potentieel hoger rendement, met als resultaat een lager kapitaal tegen de pensioenleeftijd. En dat terwijl vrouwen vaak een lager wettelijk pensioen hebben en een langere levensverwachting.

Vergeet zeker niet dat beleggen risico's inhoudt en kosten meebrengt. Neem de tijd om de informatie en het overzicht van de voornaamste risico's en de fiscale gevolgen te lezen in de documenten met essentiële beleggersinformatie (KIID's) en de prospectussen van onze fondsen. Indien nodig zal uw bankagent u tijdens een persoonlijk gesprek met plezier verder helpen en meer toelichting geven.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?