Twintig jaar geleden kreeg slechts 22% van de jongeren financiële hulp bij de aankoop van hun eerste woning. Nu ligt dat duidelijk anders: 6 op 10 jongvolwassenen wordt vandaag op één of andere manier financieel gesteund door hun ouders wanneer ze hun eigen woning kopen. Dat blijkt uit een onderzoek van InSites Consulting, dat in opdracht van AXA Bank 600 Belgen ondervroeg. Ontdek de conclusies van het onderzoek in deze blog.

Familie geeft financiële steun bij aankoop eerste woning

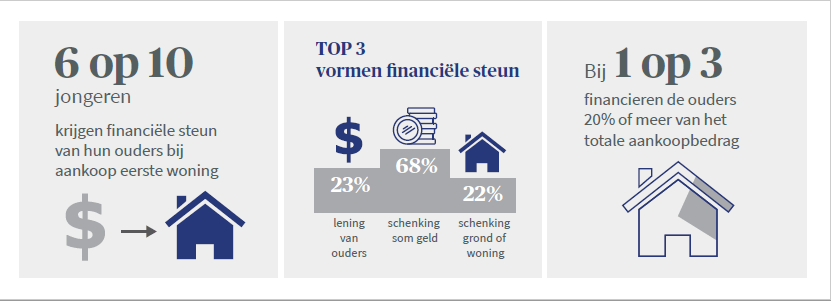

In 1 op 3 gevallen bedraagt de financiële steun van ouders 20% of meer van het totale aankoopbedrag van de woning.

De meerderheid van de ondervraagde jongvolwassenen (18 t.e.m. 34 jaar) die in de afgelopen 3 jaar een eerste woning kochten, kon rekenen op steun van hun ouders of familie. Niet minder dan 60% van de jongerenkrijgt vandaag financiële hulp, evenveel als bij een gelijkaardig onderzoek 2 jaar geleden.

Die steun kan verschillende vormen aannemen:

geld schenken blijkt het meest voor te komen als financiële steun van familie bij de aankoop van een woning. 68% van de jongeren geeft aan dat ze geld van hun ouders hebben gekregen.

In de meeste gevallen (57%) schonken de ouders het bedrag in één keer, waardoor de jongere bijvoorbeeld een grotere eigen inbreng op tafel kan leggen bij zijn of haar bank. In ongeveer 1 op de 10 gevallen (11%) krijgen de jongeren maandelijks een deel van het geschonken bedrag van hun ouders, dat ze bijvoorbeeld kunnen gebruiken voor de maandelijkse afbetaling.

23% van de jongeren kan bij zijn of haar ouders geld lenen. Bij zo’n lening tussen familie wordt verwacht dat de jongere die geldsom na verloop van tijd terugbetaalt.

Daarnaast zijn er ook ouders die een woning of een grond schenken aan hun kinderen. 11% van de jongvolwassenen kreeg een grond cadeau van hun ouders, en 11% een woning.

Een laatste mogelijkheid om kinderen een financieel zetje te geven bij de aankoop van een woning is door een deel van de lening mee af te sluiten bij de bank (en al dan niet mede-eigenaar te worden). Dat bleek het geval bij 5% van de jongeren.

Sommige jongeren gaven in het onderzoek ook aan dat ze een combinatie van deze types steun hadden gekregen.

Bijna 70% van de jongeren die financiële steun krijgen, ontvangt een éénmalige of gespreide schenking van een som geld die niet moet worden terugbetaald.

Schenkingen bij de aankoop van een woning in de lift: voorschot op de erfenis?

Erik Henderickx, professor Toegepaste Economische Wetenschappen aan de Universiteit Antwerpen en tevens arbeidssocioloog, licht de trend toe. “50-plussers uit de middenklasse hebben vandaag meer koopkracht dan de vorige generatie. Aangezien Belgen met de figuurlijke baksteen in de maag zitten, is het logisch dat 50-plussers hun kinderen willen helpen om een eigen woning te verwerven.”

Ouders die hun kinderen vandaag financieel een handje helpen, konden zelf minder op steun van hun familie rekenen: twintig jaar geleden kreeg amper 22% van de jongvolwassenen financiële hulp bij de aankoop van hun eerste woning.

“Opvallend: de meerderheid van de jongeren ontvangt vandaag geld van de ouders en ze hoeven dat niet terug te betalen. Ouders zien die financiële steun bij de aankoop van een huis als een soort van voorschot op de erfenis. Ze schenken hun kinderen liever een som geld nu ze het kunnen gebruiken dan ze later een grotere erfenis na te laten,” aldus nog Henderickx.

Hoeveel financiële steun krijgen jongeren bij de aankoop van hun eerste woning?

In 1 op de 3 gevallen bedraagt de financiële steun van ouders 20% of meer van het totale aankoopbedrag (inclusief eventuele renovaties of aankoop van bouwgrond).

40% ontvangt geen financiële steun;

60% wordt wel financieel ondersteund;

10% van de aankoop gefinancierd door ouders : 19% van de jongeren;

10-20% van de aankoop gefinancierd door ouders: 22% van de jongeren;

> 20% van de aankoop gefinancierd door ouders: 19% van de jongeren.

Jongeren met financiële ondersteuning zien hun eerste woning grootser

Uit het onderzoek blijkt eveneens dat jongvolwassenen die financiële hulp krijgen van ouders of andere familieleden hun plannen grootser zien. Ze kiezen vaker voor nieuwbouw en hebben een hoger budget dan leeftijdsgenoten die niet kunnen rekenen op financiële steun:

Van de jongeren die steun krijgen, koos iets meer dan de helft (52%) voor nieuwbouw, tegenover 27% van de jongvolwassenen die hun woning financieren zonder hulp van ouders of familie.

73% van de jongeren die het zonder hulp moeten stellen, kiest dus voor een bestaande én een meer bescheiden woning: 35% onder hen kocht een woning met een aankoopprijs van minder dan 200.000 euro (bij de jongeren die financiële steun kregen, is dit slechts 15%).

Volgens professor Henderickx kan deze tendens ervoor zorgen dat de kloof tussen minder en meer bemiddelde mensen nog groter wordt.

Een huis kopen of huren, bent u er nog niet helemaal uit?

Overweegt u om een woning of appartement aan te kopen in het Vlaams Gewest en bent u van plan om uw nieuwe eigendom grondig te renoveren of te slopen en opnieuw op te bouwen en op die manier energiezuiniger te maken? Dan komt u misschien wel in aanmerking voor een Vlaamse renovatielening. Zo kunt u tot wel 60.000 euro lenen en genieten van rentesubsidies voor uw geplande renovatie. Ontdek aan welke voorwaarden u moet voldoen, hoe het precies zit met de rentesubsidie van de Vlaamse overheid en hoe u de renovatielening aanvraagt via AXA Bank.

Wat moet u als trotse eigenaar van een nieuwe woning allemaal aan de notaris bezorgen voor het verlijden van de koopakte? Wij sommen de documenten graag even op die u daarvoor absoluut in uw bezit moet hebben. En vergis u niet: zonder deze stukken wordt de koop niet bezegeld.

Bent u van plan om een woning te kopen of uw huis te verkopen? Weet dan dat, als het gebouw dateert van vóór 2001, de eigenaar daarvoor in Vlaanderen bij de verkoop een asbestattest moet kunnen voorleggen. Hoe gaat u te werk om zo’n asbestattest te verkrijgen? En hoeveel kost het? En moet dat asbest dan verwijderd worden voor het pand wordt verkocht? Alle antwoorden in deze blog.

Wanneer u een hypothecair krediet afsluit voor het bouwen, kopen en/of renoveren van een woning, en aan bepaalde toetredingsvoorwaarden voldoet, dan kunt u bij de Vlaamse overheid een verzekering gewaarborgd wonen aanvragen. Deze verzekering is helemaal gratis en zal u bij plotse werkloosheid of arbeidsongeschiktheid helpen om uw krediet verder af te betalen.

Alles wordt duurder! Een uitspraak die we de voorbije jaren vaak in de mond hebben genomen. De inflatie treft alle sectoren, dus ook de energiesector, waar we niet zonder kunnen voor onze verwarming en mobiliteit. Iedereen is daarom op zoek naar advies om zijn of haar huis klimaatvriendelijk en zo energiezuinig mogelijk te maken. Zonnepanelen zijn in dat kader, naast een aantal woontrends die in andere artikelen aan bod komen, helemaal terug van weggeweest. Rondleiding met een slimme Belg als gids.