Vaak krijgt u van uw leverancier twee betalingsopties: of u betaalt direct binnen de factuurdatum of u doet een beroep op betalingsuitstel. In het eerste geval krijgt u vaak korting (leverancierskorting), in het laatste wordt u een interestkost aangerekend (leverancierskrediet). Wat is nu het beste en zijn er nog andere opties? Lees verder en verken uw opties.

Leverancierskorting en leverancierskrediet uitgelegd

Het leverancierskrediet is een gemakkelijke maar dure financieringsbron voor uw bedrijf.

Doorgaans hebt u als ondernemer 2 opties om uw facturen te betalen wanneer uw leverancier zijn diensten of goederen geleverd heeft: ofwel betaalt u direct en krijgt u in veel gevallen een leverancierskorting, ofwel stelt u uw betaling uit en gebruikt u een leverancierskrediet. In dat geval betaalt u het bedrag en moet u daarop bijkomend interesten betalen.

Een leverancierskorting is altijd interessant. U krijgt immers een korting op de vooraf afgesproken prijs. Veel leveranciers geven vaak substantiële kortingen bij contante betalingen. Het is weliswaar niet altijd mogelijk om de leverancier direct te betalen, zelfs al zou u dat wel willen. Soms hebt u gewoonweg het gelde daarvoor niet direct bij de hand. Een kredietlijn is in dat geval de ideale oplossing.

Een leverancierskrediet kost ook geld

Wanneer u een beroep doet op een leverancierskrediet, is dat uiteraard niet gratis. Er wordt een interestkost aangerekend op het bedrag na het vervallen van de betalingstermijn, net zoals bij een traditionele lening bij de bank. Het is een gunst van de leverancier aan zijn trouwe klanten. Starters of nieuwe klanten krijgen deze optie niet altijd, want veel leveranciers willen eerst een band opbouwen met hun klanten. Een leverancierskrediet wordt vaak gebruikt door ondernemers omdat het nu eenmaal gemakkelijk is, u betaalt de factuur wanneer u het wilt, zonder extra papierwerk en tegen een beperkte kost. Die beperkte kost is echter vaak misleidend: een traditioneel kortetermijnkrediet bij de bank is vaak goedkoper en bovendien kunt u zo ook een leverancierskorting krijgen.

De beperkte kost van een leverancierskrediet is vaak misleidend: een traditioneel kortetermijnkrediet bij de bank is vaak goedkoper en bovendien kunt u zo ook een leverancierskorting krijgen.

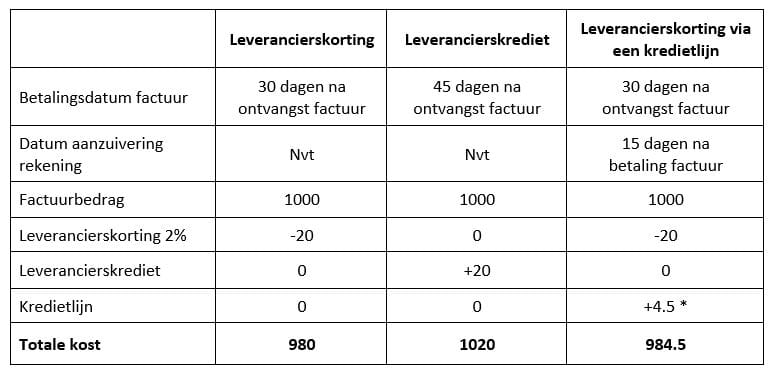

Drie cijfervoorbeelden

*Gebaseerd op een gemiddelde interestvoet uit het verleden. Voor de huidige interestvoet, contacteer een AXA Bankagent.

Deze voorbeelden tonen duidelijk aan dat u het best de leverancierskorting gebruikt als u de mogelijkheid hebt, al dan niet in combinatie met een bancaire financieringsbron.

Drie bancaire financieringsopties

Binnen AXA Bank hebt u 3 financieringsopties om voorraden mee te financieren of leveranciers te betalen:

Hoe bezorgt u de afschriften van de kredietkaart van uw zaak aan uw accountant? Stuurt u ze nog altijd gewoon door? Dan hoeft u daar vanaf nu geen tijd meer in te steken, want met CARO van Codabox kunt u uw professionele kredietkaartafschriften vanaf nu automatisch laten doorsturen. Als uw accountant al met CodaBox werkt, kan CARO trouwens in één-twee-drie worden geactiveerd.

Twijfelt u of u een professionele kredietkaart wil aanschaffen? Voor een beperkte jaarlijkse fee kan u met de meest simpele kredietkaart zoals de Visa4pro uw bedrijfsfinanciën beter managen, uw privé-vermogen beschermen en kan u gerust op reis vertrekken. De kaart wordt maandelijks afgerekend op uw professionele zichtrekening: geen rompslomp om op tijd terug te betalen.

De huidige energiecrisis is niet alleen voelbaar bij gezinnen, maar zeker ook bij bedrijven. De energieprijzen zijn de voorbije maanden door het dak gegaan en als ondernemer hebt u niet altijd de mogelijkheid om deze prijsstijgingen integraal aan uw klanten door te rekenen. Dit betekent dus een aanslag op uw winstmarges. Via energiebesparende investeringen of investeringen om zelf energie op te wekken kunt u de impact op uw onderneming minimaliseren en soms zelf positief ombuigen.

De energiecrisis hakt er niet alleen sterk in bij gezinnen, maar ook bij ondernemers. Waar gezinnen per overheidsmaatregel betalingsuitstel kunnen vragen op hun woonkrediet, is er niets wettelijk voorzien voor ondernemers. AXA Bank kiest ervoor onze huidige klant-ondernemers over de winter te tillen via een uitzonderlijk energie-kaskrediet.

Als ondernemer krijgt u wel vaker te maken met fiscale controles. Dan mag de fiscus in principe enkel uw beroepsrekeningen inkijken, en dus niet uw privérekeningen. Maar … een vergissing is snel gebeurd. Eén verrichting die beroepshalve op een privérekening wordt gedaan, volstaat om al die rekeningen als beroepsrekeningen te beschouwen. Waardoor de fiscus het recht heeft die te controleren.