Vroeger brachten spaarrekeningen nog iets op. Vroeger spaarden de mensen ook nog regelmatig. En als we die goeie gewoonte nu eens toepassen op beleggen? Een spaarrekening brengt immers niets meer op. Dus waarom uw spaargeld niet gebruiken om te beleggen? Uiteraard moet u rekening houden met de mogelijke risico's, maar die blijven beperkt als u regelmatig en voor kleine bedragen belegt. Een analyse.

Neem uw tijd om te beleggen

Als u de stortingen spreidt in de tijd, beperkt u het verlies op minder gunstige momenten.

U kent wellicht de uitdrukking 'alle beetjes helpen'. Die uitdrukking geldt eigenlijk ook voor beleggingen.

Afhankelijk van uw projecten kunt u uw geld namelijk in de tijd laten renderen door uw beleggingen naargelang uw behoeften te spreiden over langere of minder lange periodes en door kleine bedragen te beleggen. Beleggen kan immers al vanaf 25 euro per maand (zie einde van dit artikel).

Ook als u dagelijks de financiële actualiteit volgt, kunt u nooit met zekerheid zeggen wanneer het ideale moment aangebroken is om naar de beurs te gaan of eruit te stappen. Er zijn namelijk tal van factoren die van dag tot dag een invloed hebben op de waarde van activa.

Tijd is geld

Eerste tip: beleg regelmatig. Concentreer u op wat specialisten de 'time in the market' (dit wil zeggen hoelang u belegt) noemen eerder dan op de 'markettiming' (dit wil zeggen het ideale in- of uitstapmoment proberen te gissen). Voor beleggers is de duurtijd immers een sleutelelement.

"Hoe langer u belegt, hoe kleiner in theorie de waarschijnlijkheid wordt op een negatief rendement."

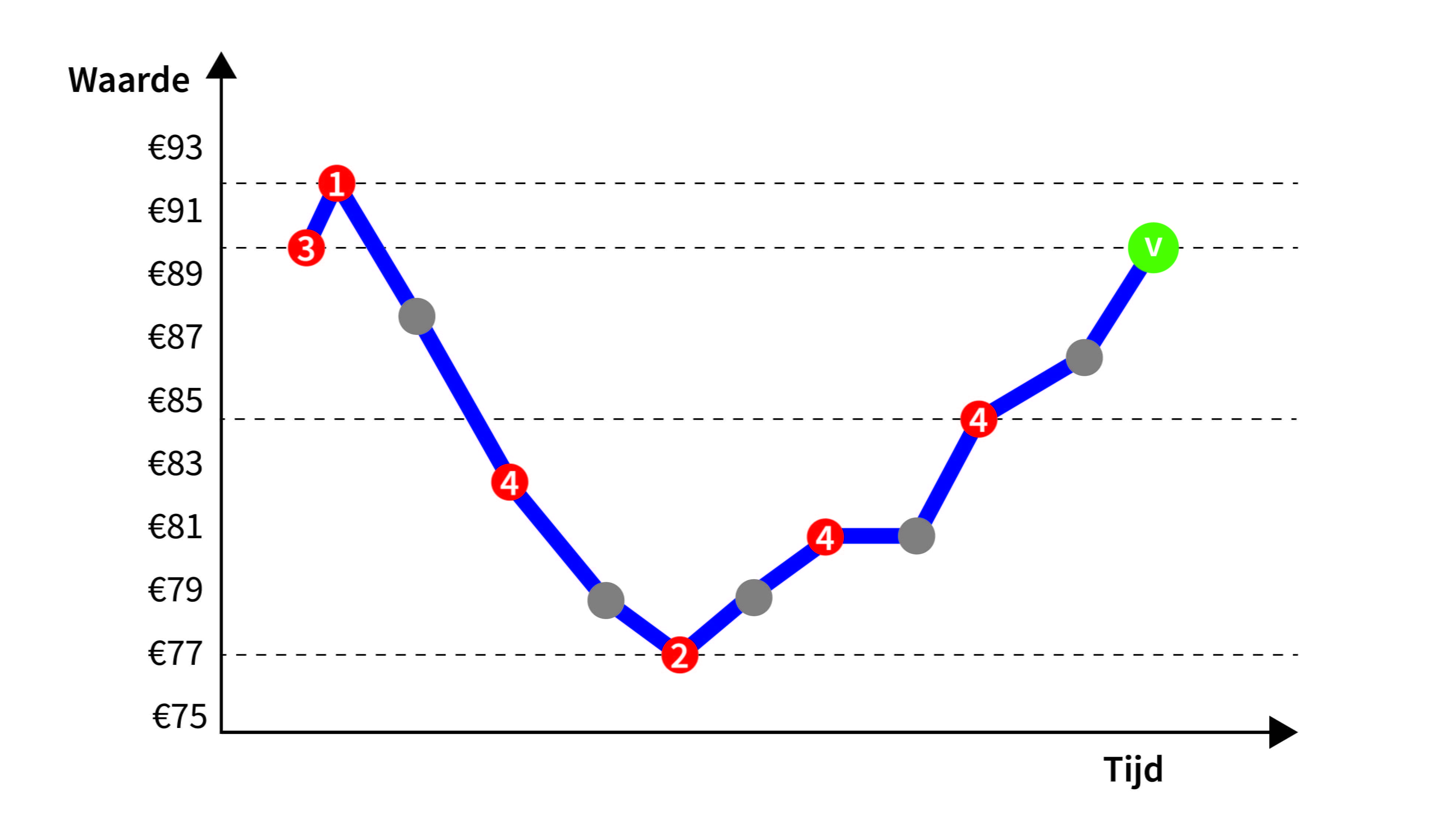

We vergelijken op 3 momenten eenmalige beleggingen met regelmatige beleggingen

Hieronder een fictief en theoretisch voorbeeld dat vier beleggingsmomenten met elkaar vergelijkt.

Enerzijds tegen de hoogste koers (1), de laagste koers (2), aan het begin van het jaar (3) en anderzijds op regelmatige basis (4).

De koers V (groene bol) geeft in deze grafiek het tijdstip van verkoop aan.

Als u verkoopt op moment V zal, afhankelijk van het moment van aankoop:

(1) het rendement negatief zijn

(2) het rendement zeer hoog zijn

(3) het rendement nul zijn

(4) het rendement positief zijn.

Als u uw stortingen spreidt in de tijd (4), beperkt u het verlies op minder gunstige momenten.

Als er een stijging is op de beurs zal uw winst uiteraard ook minder snel stijgen. In grote lijnen koopt u meer aandelen van een fonds wanneer de prijzen laag liggen en minder wanneer de prijzen hoog liggen.

Op het einde van de rit hebt u belegd tegen de gemiddelde prijs en mettertijd effent u uw rendementen.

Horizon en diversifiëring

Tweede tip: leg niet al uw eieren in dezelfde mand. Door te beleggen in gediversifieerde fondsen loopt u immers minder risico dan wanneer u een portefeuille hebt die enkel uit een beperkt aantal activaklassen (obligaties, aandelen, enz.) bestaat.

Derde tip: hou u aan de beleggingshorizon die gelinkt is aan uw project(en). Er zijn beleggingsfondsen met beleggingshorizon van gemiddeld 3 tot 8 jaar.

Als uw project niet voor meteen is, kunt u overwegen om te kiezen voor een fonds met een langere horizon. Als u uw geld daarentegen sneller nodig hebt, kunt u beter kiezen voor een kortere termijn.

Vergeet niet dat beleggen risico's, kosten en taksen met zich meebrengt. Lees altijd aandachtig de documenten die AXA Bank u ter beschikking stelt.

Voor meer informatie:

Deze beleggingsexpert zal uw financiële situatie bepalen en uw kennis en ervaring op het vlak van beleggingen checken en op basis daarvan fondsen aanbevelen die passen bij de beleggingsstrategie voor uw project(en).

Een beleggingsplan onder de kerstboom?

U hoeft geen grote bedragen te beleggen. U kunt zonder problemen beginnen met stortingen van bijvoorbeeld 25 euro per maand.

In dat geval moet u beslissen wie de houder wordt wanneer u de effectenrekening opent: dit heeft aanzienlijke gevolgen. Als de effectenrekening bijvoorbeeld op uw naam wordt geopend en u komt te overlijden, komt het kapitaal van het beleggingsplan in de successie terecht. Het wordt dus niet automatisch overgedragen aan de begunstigde van het plan.

Let op: dit artikel bevat geen beleggingsadvies in het kader van het financieel recht.

U kunt ervoor kiezen om jaarlijks maximaal 1.020 of 1.310 euro voor uw pensioen te sparen, met een verschillende fiscale aftrek. Wat moet u doen als u voor het hogere maximumbedrag opteert? En wat is voordeliger: jaarlijks 1.020 of 1.310 euro pensioensparen?

Na het uiterst turbulente 2022 werd 2023 aangekondigd als een terugkeer naar de normaliteit op de markten. Die belofte kwam tot dusver ook grotendeels uit. Aandelen kenden een uitstekende eerste jaarhelft, en ook de zwaar getroffen obligaties konden een stuk van de opgelopen verliezen recupereren.

Kiest u voor de zee of de bergen? En de opwarming van de aarde, bent u daarmee een beetje, erg veel of helemaal niet bezig? En in welk opzicht? Op het vlak van duurzaam beleggen wil uw bankagent graag uw voorkeuren kennen, zodat uw portefeuille zo goed mogelijk aansluit bij uw beleggersprofiel en bij de Europese regelgeving die sinds augustus 2022 van kracht is. Er bestaat hierover een brochure waarin alles in eenvoudige bewoordingen wordt uitgelegd.

De inflatie heeft nu in de grote economieën een duidelijke daling ingezet. Hoewel niet alle zorgen van de baan zijn, hebben beleggers het inflatieprobleem als ‘opgelost’ geklasseerd. Dat is wellicht te voortvarend op langere termijn, maar voor de komende maanden is die inschatting terecht. De energieprijzen dalen al sinds het begin van 2023, en zullen binnenkort gevolgd worden door de tweede belangrijkste oorzaak van inflatie tijdens het voorbije jaar: voedingsprijzen.

Ik zou wel willen, maar … ik heb daar geen tijd voor. Of Het interesseert me eigenlijk niet echt, het is te ingewikkeld, en dan begin ik er beter niet aan, toch? Het zijn een paar van de vaak gehoorde argumenten om niet te beleggen. Herkenbaar, niet? Achter al die redenen gaat een stilzwijgende, onuitgesproken veronderstelling schuil: succesvol beleggen is een kwestie van kunde, expertise, kennis. Maar is dat wel zo?